Warby Parker (WRBY), dördüncü çeyrekte ve 2023 yılının tamamında çift haneli gelir artışı ve düzeltilmiş FAVÖK’te önemli bir artışla güçlü bir finansal performans bildirdi. Şirket, 2024 yılında ürün yelpazesini ve sigorta müşteri hizmetlerini genişletirken perakende ve çevrimiçi varlığını geliştirmeye hazırlanıyor.

Önemli Çıkarımlar

- Warby Parker, 2023 yılı için bir önceki yıla göre gelirinde %12’lik bir artış bildirdi.

- Düzeltilmiş FAVÖK, yaklaşık 330 baz puanlık bir marj genişlemesiyle %90’ın üzerinde büyüdü.

- Şirket 2024 yılında 40 yeni mağaza açmayı ve pazarlama ve marka harcamalarını artırmayı planlıyor.

- Warby Parker, pozitif sürdürülebilir e-ticaret büyümesi sağlamayı ve daha fazla sigorta müşterisine hizmet vermeyi hedefliyor.

- Şirketin Versant Health ile ortaklığı, ağa ek 15 milyon hayat getirecek.

Şirket Görünümü

- Warby Parker, 2024 yılının ilk çeyreği için 195,5 milyon dolar ile 197 milyon dolar arasında bir gelir bekliyor.

- Şirket, 2024 yılı için yıldan yıla %12 ila %13 arasında bir gelir artışı ve düzeltilmiş FAVÖK marjında 100 baz puanlık bir artış öngörüyor.

Ayıya Yönelik Önemli Noktalar

- E-ticaret gelirleri 4Ç 2023’te %1 azalmıştır.

- Brüt kar marjı, daha düşük marjlara sahip olan kontakt lens satışlarının büyümesi nedeniyle azaldı.

Yükselişte Öne Çıkanlar

- Perakende geliri 4. çeyrekte bir önceki yılın aynı dönemine göre %17,1 arttı.

- Aktif müşteri hesaplarında ve müşteri başına ortalama gelirde artış görüldü.

- Şirket, Aralık 2023’te rekor sayıda göz muayenesi gerçekleştirdi.

Bayanlar

- Dördüncü çeyrekte brüt kar marjı, kontakt lens satışlarının etkisiyle bir önceki yılki %55,2 seviyesinden %54’e geriledi.

Soru ve Cevaplarda Öne Çıkanlar

- Warby Parker olumlu talep sinyalleri görüyor ancak beklentilerinde muhafazakâr kalıyor.

- Şirket, büyümeyi desteklemek için pazarlama kanallarını çeşitlendirmeyi ve pazarlamaya yatırım yapmayı planlıyor.

- Kentsel ve banliyö pazar yerleri arasında daralan bir boşluk var ve banliyö bölgeleri için yatırımlar planlanıyor.

Warby Parker’ın 2023 yılının 4. çeyreğine ilişkin mali sonuçları, bir önceki yıla göre %10,5’lik bir artışla 161,9 milyon dolar ve tüm yıl için %12’lik bir artışla 669,8 milyon dolar gelir elde ettiğini gösterdi. Şirket, gelirinde %17,1’lik bir artış görülen perakende segmentinin başarısını ve 37 yeni mağazanın eklenmesiyle toplam mağaza sayısını 237’ye çıkardığını vurguladı.

E-ticaret gelirindeki hafif düşüşe rağmen, Warby Parker 2,33 milyon aktif müşteri hesabı ekledi ve pazarlama harcamalarını %7 oranında azaltarak müşteri büyümesinde iyileşme sağladı.

İleriye dönük olarak, Warby Parker hem fiziksel perakende hem de çevrimiçi varlığını genişletmeye kararlıdır. Şirketin 40 yeni mağaza açma planının ve müşteri kazanımı ile pazarlama harcamalarına odaklanmasının gelecekteki büyümeye katkıda bulunması bekleniyor. Versant Health ile yapılan ortaklık, 15 milyon yeni müşteriyi Warby Parker’ın ağına entegre ederek önemli bir değer katmaya hazırlanıyor.

Şirketin çok kanallı deneyime odaklanması ve hassas progressive gözlüklerin çevrimiçi olarak piyasaya sürülmesi de dahil olmak üzere ürün çeşitlendirmesi ile Warby Parker, rekabetçi gözlük pazarında sürdürülebilir büyüme ve artan karlılık için stratejik olarak kendini konumlandırıyor.

InvestingPro İçgörüleri

Warby Parker (WRBY), şirketin son kazanç raporuna da yansıdığı üzere övgüye değer bir finansal gidişat sergiledi. Warby Parker’ın finansal sağlığını ve hisse senedi performansını daha iyi analiz etmek için InvestingPro’dan bazı bilgileri inceleyelim.

InvestingPro Veri ölçümleri Warby Parker’ın 1,51 milyar USD’lik bir piyasa değerine sahip olduğunu gösteriyor. Şirketin agresif büyüme stratejisine rağmen, Warby Parker’ın şu anda -23,76’lık negatif Fiyat/Kazanç (F/K) oranıyla işlem gördüğünü belirtmek önemlidir; bu da şirketin 2023’ün 4. çeyreği itibarıyla son on iki aydaki kârlılık eksikliğinin altını çizmektedir.

Ayrıca, hisse senedinin şirketin defter değerine göre primli işlem gördüğünü gösteren 5,03’lük Fiyat/Defter oranı ile de vurgulanmaktadır. Bununla birlikte, şirketin gelir büyümesi, 2023’ün 4. çeyreği itibarıyla son on iki ayda %11,98’lik bir artışla güçlü kalmaya devam ediyor.

InvestingPro İpuçları, potansiyel yatırımcılar için birkaç stratejik noktayı vurgulamaktadır. Warby Parker’ın bilançosu, şirketin borçtan daha fazla nakit tutması nedeniyle olumlu bir işaret gösteriyor ve bu da genişleme çabalarında finansal esneklik sağlayabilir.

Ayrıca, şirketin likit varlıkları kısa vadeli yükümlülüklerini aşarak acil finansal ihtiyaçlarını karşılamak için bir güvenlik katmanı ekliyor. Öte yandan, analistler önümüzdeki dönem için kazançlarını aşağı yönlü revize etti, bu da kısa vadeli kazanç beklentilerine dayanarak yatırım yapmak isteyenler için dikkatli olunmasını gerektirebilir.

Daha derin bir analizle ilgilenenler için, Warby Parker için hisse senedi oynaklığı, getiri performansı ve karlılık tahminleri hakkında bilgiler içeren ek InvestingPro İpuçları mevcuttur. Bunları daha fazla keşfetmek için https://www.investing.com/pro/WRBY adresinde Warby Parker için özel InvestingPro sayfasını ziyaret edin. Yıllık veya iki yıllık Pro ve Pro+ aboneliğinde ek %10 indirim almak için PRONEWS24 kupon kodunu kullanmayı unutmayın. InvestingPro ‘da yatırım kararlarınız için değerli rehberlik sağlayabilecek 9 ipucu daha listelenmiştir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

TON/USDT haftalık grafik. Kaynak: TradingView

TON/USDT haftalık grafik. Kaynak: TradingView ETHW/USDT haftalık grafik. Kaynak: TradingView

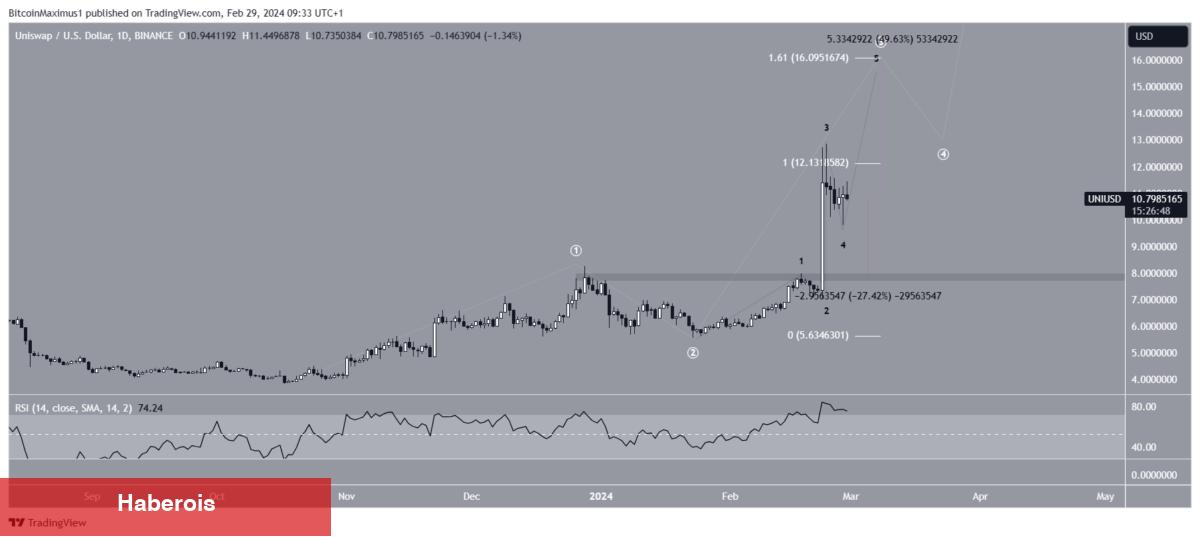

ETHW/USDT haftalık grafik. Kaynak: TradingView UNI/USD Günlük Grafik. Kaynak: TradingView

UNI/USD Günlük Grafik. Kaynak: TradingView

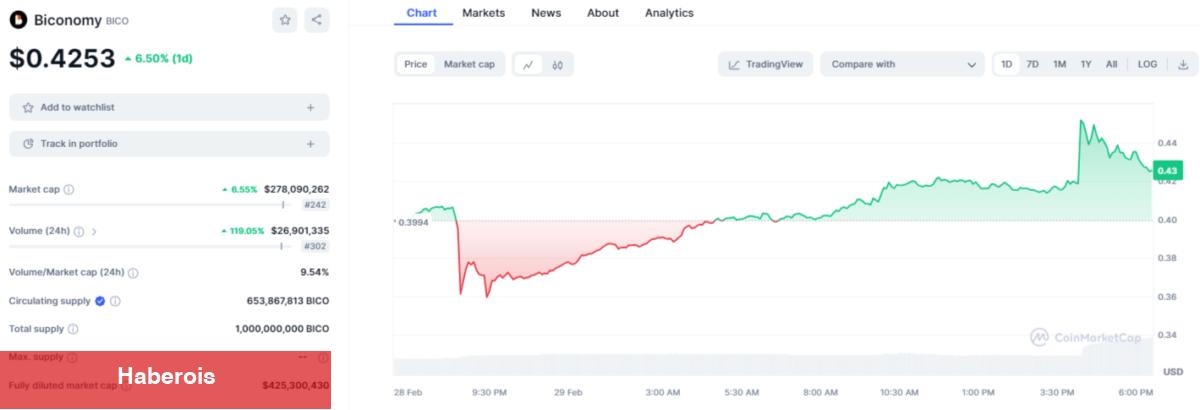

BICO günlük fiyat grafiği. Kaynak: CoinMarketCap

BICO günlük fiyat grafiği. Kaynak: CoinMarketCap