Kansere yönelik T-hücresi tedavisinde uzmanlaşmış bir biyoteknoloji şirketi olan Adaptimmune Therapeutics PLC (ADAP), dördüncü çeyrek ve 2023 yılı kazanç çağrısı sırasında kapsamlı bir güncelleme yaptı. Şirket, TCR Squared ile birleşme, Letecel ve PRAME’in GlaxoSmithKline’dan (GSK) geri alınması ve Afamicel için Biyolojik Lisans Başvurusunun sunulması gibi önemli ilerlemeleri özetledi. Adaptimmune, FDA onayına tabi olarak Afamicel’in 2024’ün dördüncü çeyreğinde piyasaya sürülmesi beklenen ilk ticari ürün olmasıyla birlikte, 400 milyon dolara varan en yüksek satış beklentisiyle sarkom franchise’ının ticari lansmanına hazırlanıyor.

Önemli Çıkarımlar

- Adaptimmune, 2023 yılında kurumsal bir yeniden yapılanma ve TCR Squared ile birleşme sürecini tamamladı.

- Şirket, Letecel ve PRAME’i GSK’dan geri aldı ve Afamicel için bir BLA sundu.

- Adaptimmune, Afamicel’in ilk ticari ürünü olmaya hazırlandığı sarkom franchise’ına odaklanıyor.

- Sarkom franchise’ı için en yüksek satışların 400 milyon dolara kadar çıkacağı tahmin ediliyor ve Afamicel için ruhsat onayı beklenirken 2024 yılının 4. çeyreğinde lansman yapılması planlanıyor.

- Şirket, Letecel ve diğer boru hattı ürünlerinin ticarileştirilmesi için hazırlanıyor.

- Adaptimmune ticari, tıbbi işler ve üretim ekiplerini güçlendirdi.

- Şirket, GSK’dan yapılan ödemeler, Ar-Ge vergi kredileri ve Genentech ödemeleri ile desteklenen 2026 Ocak ayı başına kadar bir nakit akışı öngörmektedir.

Şirket Görünümü

- Adaptimmune, 2024 ve 2025 yıllarında 25 milyon dolarlık iki Ar-Ge kilometre taşı ödemesi almayı bekliyor.

- Şirket, pazarlar ve iş geliştirme görüşmeleri yoluyla ek finansman sağlamayı planlıyor.

- Adaptimmune, Afamicel için başlangıçta 6 ila 10 tedavi merkezini hedefleyecek ve iki yıl içinde bu sayıyı 30’a çıkaracak.

- Toplam hastaların %40’ının bu merkezlerde tedavi edilmesi ve hasta yoğunluğunun zaman içinde artması beklenmektedir.

- Şirketin Philadelphia’daki dahili üretim kapasitesinin lansman sırasında klinik ve ticari ihtiyaçları karşılaması bekleniyor.

Ayıda Öne Çıkanlar

- Şirket henüz Afamicel için FDA onayı almamıştır ve düzenleyici kararlara bağlıdır.

- Adaptimmune’un hasta erişimini sağlamak için tedavi merkezlerinin genişletilmesini etkin bir şekilde yönetmesi gerekecektir.

- T-hücre tedavisi pazarındaki rekabet, şirketin ürünlerini farklılaştırması gereken bir zorluk olmaya devam etmektedir.

Yükselişte Öne Çıkanlar

- Iovance’ın TIL hücre tedavisinin yakın zamanda onaylanması, solid tümörlerde hücre tedavileri için olumlu bir görünüm ortaya koymaktadır.

- Adaptimmune, Afamicel için Iovance’ın tedavisiyle aynı DRG kodunu almayı bekliyor ve bu da geri ödeme potansiyeline işaret ediyor.

- Şirket, PRAME için TCR programına güveniyor ve etkinliği artırmak için yeni nesil eklemeler getirmeyi planlıyor.

Kaçırılanlar

- Kazanç çağrısında herhangi bir finansal eksiklik bildirilmemiştir.

Soru ve Cevaplarda Öne Çıkanlar

- Şirket, ADPA2M4CD8 ürününe ilişkin güncellemeler sunmuş olup, aşılan denemeler için işe alımlar devam etmektedir.

- Baş-boyun ve mesane kanseri için uzacel ile ilgili daha önceki çalışmalar hakkında yılsonuna kadar bir karar alınması bekleniyor.

- Adaptimmune, PRAME’yi portföyünde tamamlayıcı bir hedef olarak ilerletmek için klinik deneyiminden yararlanıyor.

- Daha fazla güncelleme sağlamak için 18 Nisan’da bir Yatırımcı Günü planlanmaktadır.

Sonuç olarak, Adaptimmune’un kazanç çağrısı, ilk hücre tedavisi ürününü ticarileştirmenin eşiğinde olan, lansmanını ve gelecekteki büyümesini desteklemek için stratejik hazırlıklar yapan bir şirketin resmini çizdi. Nakit akışını genişletme ve ek sermaye sağlama planları ile şirketin mali durumu istikrarlı görünüyor. Adaptimmune’un kanser tedavisinde nispeten az hizmet verilen bir alan olan sarkoma odaklanması, düzenleyici onayların verilmesi ve ticari stratejilerin başarıyla yürütülmesi koşuluyla pazarda iyi bir konuma gelebilir.

InvestingPro İçgörüleri

Adaptimmune Therapeutics PLC (ADAP), kansere yönelik T-hücre tedavisinin en ileri aşamasına odaklanarak, sarkom franchise’ının potansiyel ticari lansmanına giden önemli bir dönemde ilerliyor. Yatırımcılar şirketin beklentilerini değerlendirirken, InvestingPro’nun sunduğu bazı temel ölçütler ve içgörüler daha net bir finansal tablo sunuyor.

InvestingPro İpuçları:

- Analistler, Adaptimmune ticarileştirme çalışmalarına hazırlanırken finansal esneklik sağlayabilecek olan şirketin borcuna kıyasla güçlü nakit pozisyonuna dikkat çekti. Bu durum, şirketin işbirliklerinden ve Ar-Ge vergi kredilerinden elde edeceği ödemelerin nakit akışını Ocak 2026 başına kadar uzatmasını beklediği için özellikle önemlidir.

- Zorluklara rağmen analistler, şirketin sarkom franchise’ı için en yüksek satış beklentisiyle uyumlu olarak cari yılda satış büyümesi bekliyor.

InvestingPro Verileri:

- Piyasa Değeri (Düzeltilmiş): 331,6 milyon USD, şirketin piyasadaki mevcut değerlemesini yansıtıyor.

- Gelir Artışı (Üç Aylık) 1Ç 2023: %4,45, son çeyrekte gelirde istikrarlı bir artış olduğunu gösteriyor.

- D66 2024 itibariyle 3 Aylık Fiyat Toplam Getirisi: %160,02, son üç ayda hisse senedinin fiyatında önemli bir artış sergiliyor ve bu da şirketin boru hattı ilerlemesi ve potansiyel pazar fırsatlarıyla ilgili yatırımcı iyimserliğinin bir göstergesi olabilir.

Daha fazla bilgi arayanlar için, Adaptimmune’un finansal sağlığı ve gelecek beklentileri hakkında daha derin bir analiz sağlayabilecek ek InvestingPro İpuçları mevcuttur. Bunlara erişmek için https://www.investing.com/pro/ADAP adresini ziyaret edin ve InvestingPro aboneliğinde %20’ye varan indirim elde etmek için INVTROZEL1A kupon kodunu kullanın. Listelenen toplam 13 ek InvestingPro İpucu ile yatırımcılar şirketin durumu hakkında kapsamlı bir anlayış kazanabilir ve daha bilinçli kararlar verebilir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

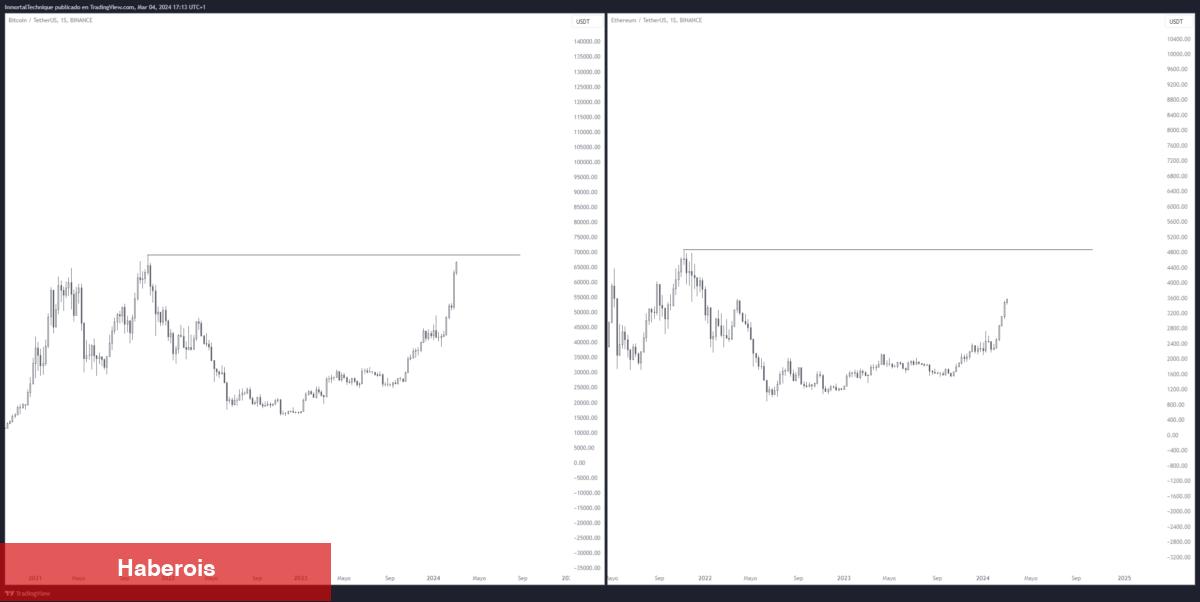

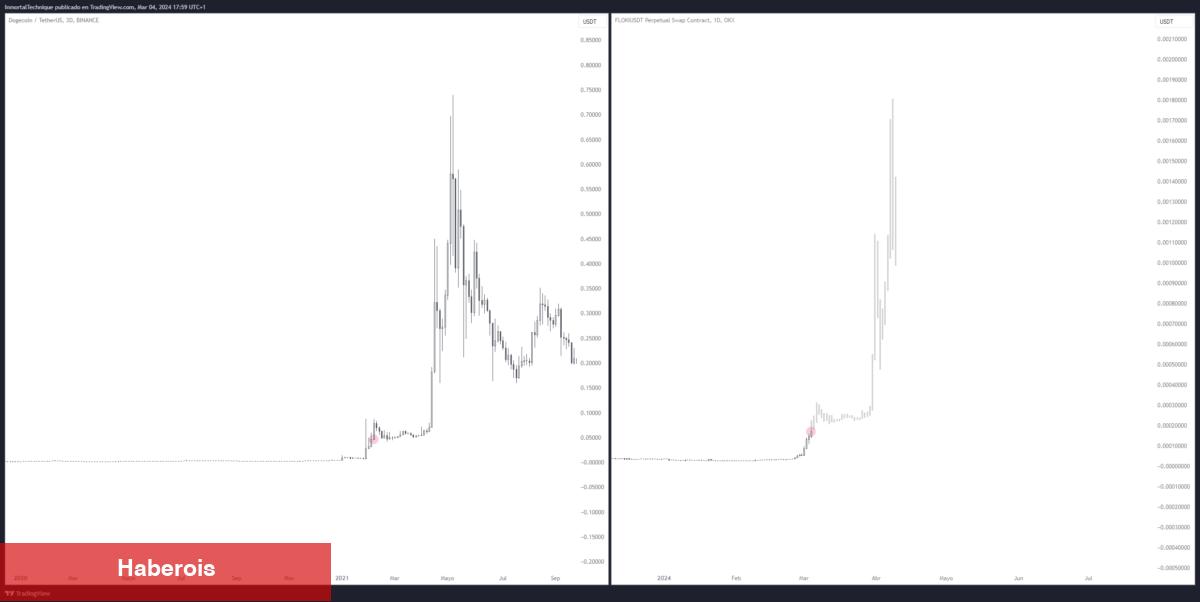

DYDX/USDT haftalık grafik. Kaynak: TradingView

DYDX/USDT haftalık grafik. Kaynak: TradingView Kaynak: Inmortal

Kaynak: Inmortal Kaynak: Inmortal

Kaynak: Inmortal