BURSA (İGFA) – Büyükşehir Belediye Başkanı Mustafa Bozbey, Türkçe olmayan tabelaların kaldırılması ve suya getirilen yüzde 25 indirimin hemen arkasından alınan yeni kararla, BURBAK noktalarının da ücretsiz olacağını duyurdu.

3 Mayıs Cuma günü itibariyle yürürlüğe girecek uygulama ile birlikte vatandaşlar cadde ve bulvar üzerinde bulunan BURBAK noktalarına araçlarını ücretsiz olarak park edebilecek. Bununla birlikte geçmişe yönelik var olan otopark borçları da silinecek.

GÜLÜMSETEN HİZMETLERE DEVAM Bursalılara en nitelikli hizmetin sunulması ve yurttaşların kentin imkânlarından eşit olarak yararlanması amacıyla sözlerini bir bir hayata geçiren Bursa Büyükşehir Belediye Başkanı Mustafa Bozbey, Bursalı hemşehrilerin yüzlerini gülümsetecek hizmetleri devreye alıyor. Bursalıların, hem altyapı katılım payı hem de otopark ücreti ödemesi yapmasının doğru olmadığının altını çizen Başkan Bozbey, alınan kararla ilgili yaptığı açıklamasında, “Nilüfer Belediye Meclisi’nin 2015 Şubat ayı toplantısında BURBAK’ın yol üzerine çeken araçlardan otopark ücreti almasının yanlış olduğunu gündeme getirmiştim ve bu yanlışın düzeltilmesi için mücadele etmiştim. İşte bu konuyu çözüme kavuşturduğumuzu müjdelemek istiyorum. Bu haksızlığı gidermek amacıyla; 3 Mayıs 2024 Cuma günü itibariyle cadde ve bulvarlardaki uygun yerlere araçlarınızı ücretsiz olarak park edebileceksiniz. Trafik akışını rahatlatmak ve araçların doğru park etmesini sağlamak için BURBAK görevlisi arkadaşlarımız yine sizlere yardımcı olmaya devam edecekler. Ayrıca bugüne kadar cadde ve bulvarlara park eden araçların var olan otopark borçlarının da silineceği bilgisini vermek istiyorum. Sizleri gülümseten hizmetleri bir bir devreye alacağımızı bildiriyor, sevgi ve saygılarımı sunuyorum.’’ dedi.

Otomotivde seçimlerin bitmesinin akabinde birinci ayda satışların gerilediği izlendi.

Otomotiv Distribütörleri ve Mobilite Derneği (ODMD) datalarına nazaran, Nisan ayı araba ve hafif ticari araç pazarı 2023 yılı Nisan ayına nazaran yüzde 22,3 azalarak 75 bin 919 adet oldu.

Nisan ayında araba satışları bir evvelki yılın tıpkı ayına nazaran yüzde 20,61 azalarak 61 bin 448 adet olurken, hafif ticari araç pazarı yüzde 28,6 azalarak 14 bin 471 adet oldu.

Otomobil ve hafif ticari araç pazarı 10 yıllık Nisan ayı ortalama satışlara nazaran yüzde 16,2 arttı. Araba pazarı ise 10 yıllık Nisan ayı ortalama satışlara nazaran yüzde 20,7 artış, hafif ticari araç pazarı yüzde 0,3 arttı.

Ocak-Nisan satışlarında yıllık artış var

Türkiye araba ve hafif ticari araç toplam pazarı, 2024 yılı Ocak-Nisan periyodunda bir evvelki yılın birebir periyoduna nazaran yüzde 11,3 oranında artarak 371 bin 438 adet olarak gerçekleşti.

Otomobil satışları, 2024 yılı Ocak-Nisan devrinde geçen yıla nazaran yüzde 16,62 oranında artarak 294 bin 837 adet, hafif ticari araç pazarı ise yüzde 5,2 azalarak 76 bin 601 adet oldu.

Bu dönemin başında Galatasaray’a kazandırılan ve gelişi ile olay yaratan Hakim Ziyech, düşük performansı nedeniyle vakit zaman tenkitlerin de odağında olmuştu. Yıldız oyuncu, Afrika Kupası sonrasında sakatlığı nedeniyle bir türlü ritim yakalayamazken son haftalardaki çıkışı ile birlikte işler de değişti. Ligde alana çıktığı son 3 maçta 2 gol ve 1 asist ile kadroya kritik bir katkı veren Ziyech, Galatasaray’daki mesleğinde toplam 20 maçta 6 gol-4 asiste ulaştı. Son haftalarda kadrosu taşıyan 31 yaşındaki oyuncu, toplumsal medya hesabındaki profil fotoğrafını güncelledi.

KARAR YENİ YÖNETİMDE

Fas Ulusal Ekibi yerine sarı-kırmızılı fotoğrafını koyan Ziyech, şampiyonluk havasına girdi. Faslı yıldız, Galatasaray’a büsbütün ahenk sağladı. Kontratı opsiyonun devreye girmesi ile birlikte 1 dönem daha uzayan futbolcu için Galatasaray idaresi de fikir değişikliği içinde. Dönem sonunda yolların ayrılması planlanan sağ kanadın bu performansının devam etmesi halinde yola devam kararı çıkacak.

SUUDİLERİN GÖZDESİ

Sarı-Kırmızılı kulübün Chelsea’den dönem başında bonservis bedeli ödemeden aldığı Hakim Ziyech için Suudi Arabistan’dan teklifler var. Tecrübeli isim için devre ortasında da Katar ve Suudi kulüpleri nabız yoklarken oyuncu bu tekliflere ret cevabı vermişti. Dönem sonunda bir defa daha bu ülkelerden teklif bekleniyor.

Investing.com – Altın fiyatları Asya işlem saatlerinde çok az hareket ederken piyasalar, ABD’den gelecek önemli istihdam verileri öncesinde sarı metalden uzak durmaya devam etti. Daha uzun süre yüksek faiz oranları beklentisi de altını haftalık bazda kayıplara sürükledi.

Sarı metal, güvenli liman talebinin azalması ve ABD’de faiz baskısının yeniden devreye girmesiyle son iki haftanın rekor seviyelerinden keskin bir düşüş yaşadı.

Spot altın 2.302,72 dolarda değişmezken Haziran vadeli altın hafif bir artışla 2.311,45 dolara yükseldi.

Milyarder yatırımcılar neye yatırım yapıyor? Yanıtı InvestingPro’da! Şimdi INVTROZEL1A kodunu kullanın, %20’ye varan indirimle kayıt olun.

Kodu nasıl kullanacağınızdan emin değil misiniz? Adım adım gösterdiğimiz videoyu izleyebilirsiniz.

Sorularınız için destek birimimize buradan ulaşın.

Sarı metal, doların düşmesiyle bir miktar rahatlasa da bu, sadece son kayıplarını sınırlamaya yaradı.

Altın bu hafta yaklaşık %1 düşerken tarım dışı istihdam bekleniyor

Spot fiyatlar bu hafta yaklaşık %1 geriledi ve ikinci haftasını da kırmızıda geçirdi. Külçedeki kayıplar, ABD’de faizlerin daha uzun süre yüksek kalacağı beklentisiyle, fiyat görünümünün zayıflamasıyla gerçekleşti.

Cuma günü açıklanacak tarım dışı istihdam verilerinin, faiz oranlarının görünümünü daha da etkilemesi bekleniyor. İş gücü piyasasındaki kalıcı güce dair herhangi bir işaret, Fed’e faizleri daha uzun süre yüksek tutmak için alan açıyor.

Merkez Bankası, kısa süre önce bu durumun yakın vadede de devam edeceği konusunda uyarıda bulunmuş ve enflasyondaki yapışkanlığın da Fed’e faizleri düşürmek için çok neden vermediğini belirtmişti. Ancak Fed, faiz oranlarını daha fazla artırma niyetinde olmadığının da sinyalini verdi.

Yine de daha uzun süre yüksek faiz beklentisi, sarı metale yatırım yapmanın fırsat maliyetini artırdığından altın için kötü bir işaret. Orta Doğu’daki jeopolitik gerginliklerin azalmasıyla birlikte altına yönelik güvenli liman talebi de azaldı ve sarı metali faiz artışlarına karşı savunmasız bıraktı.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Diğer değerli metaller bu hafta biraz karışık seyretti. Gümüş hafif yükseldi ve ikinci haftayı da kırmızıda geçirmeye hazırlanıyor. Ancak platin, üç haftanın en düşük seviyelerinden toparlanarak bu hafta yaklaşık %6’lık bir sıçrama yaptı.

Bakır fiyatları, 5 haftalık yükselişin ardından hafta bazında kayıp yolunda

Endüstriyel metaller arasında bakır fiyatları, haftanın son gününde yatay seyrederken ABD’de faizlere ilişkin korkuların bir miktar kâr alımını tetiklemesiyle, haftayı hafif kayıplarla bitirme yoluna girdi. Ancak fiyatlar, son iki yılın zirvelerine yakın seyretmeye devam ediyor.

Londra Metal Borsasında 3 aylık bakır, %0,2 artışla 9.827 dolara yükselirken 1 ay vadeli bakır fiyatları, hafif bir düşüşle 4,5012 dolara geriledi.

Bu iki kontrat, arzın daralacağı beklentisiyle beş hafta üst üste yükseldikten sonra bu hafta %1 ila %1,5 arasında değer kaybedecek gibi görünüyor.

Borsa İstanbul için analist beklentileri, endeksin güne rekorla başlaması yönünde. Ankette BIST 100 Endeksi açılış fark değerine ilişkin medyan tahmin +38,50 puan, ortalama tahmin ise +42,27 puan oldu.

Foreks Haber’in 52 aracı kurum analisti ile düzenlediği ankette, en yüksek beklenti +144 puan olurken en düşük beklenti ise -74,41 puan olarak gerçekleşti.

Ankete katılan 52 analistin 48’i pozitif, 4’ü ise negatif açılış tahmininde bulundu.

BIST 100 Endeksi, dünü 162,90 puan artarak 10.208,65 puan ile rekor seviyeden tamamlamıştı.

Bir devlet yemeğinin ayırt edici özellikleri oradaydı: Beyaz Saray’ı süsleyen cömert çiçek gösterileri, yere kadar uzanan pullu bir elbiseyle gelen First Lady ve Kongre üyeleri ve kabine sekreterlerinin katılımcılarla bir araya gelmesi. Ancak onur konuğu Fransa cumhurbaşkanı ya da Japonya başbakanı değildi.

Bu, kırsal Tennessee’deki Rogersville Şehir Okulu’ndan Missy Testerman’dı.

First Lady Jill Biden, perşembe günü bu yılın kazananı Bayan Testerman’ı ve ülkenin dört bir yanından gelen düzinelerce öğretmeni Beyaz Saray’da ağırlayarak Yılın Ulusal Öğretmeni ödülünü vermek için yeni bir format başlattı. normalde yabancı ileri gelenlere ayrılan ihtişam.

First Lady olarak görev yaparken günlük işini İngilizce profesörü olarak sürdüren ve Beyaz Saray’daki devlet kolejlerini desteklemek için çalışan Dr. Biden, açılış konuşmasında öğretmen sendikalarını desteklemek için konuştu ve sonrasında eğitimcilere yardım edilmesi gerektiğini vurguladı. Kovid-19 salgını.

“Bu gece sizi kutluyoruz çünkü öğretmenlik sadece bir iş değil, bir çağrıdır” diyen Dr. Biden, şunları ekledi: “Bu hizmet çağrısına yanıt vermek başlı başına bir umut eylemidir.”

30 yıldır birinci ve ikinci sınıf öğretmeni olarak çalışan ikinci dil olarak İngilizce öğretmeni Bayan Testerman da mesleğinin öneminden bahsederek konuştu.

Bayan Testerman, “İkinci dil olarak İngilizce öğretmeni olarak öğrencilerimin hepsi ya ülkemize gelen göçmenler ya da göçmen ebeveynlerden doğan birinci nesil Amerikalılar” dedi. “Öğrencilerimin ve ailelerinin deneyimlerini duymak bana her gün Amerikalı olmanın ne kadar ayrıcalıklı olduğunu ve bu ülkede bir devlet okuluna gitmenin ne kadar ayrıcalıklı olduğunu hatırlatıyor.”

Ödül programını denetleyen Devlet Okulları Yöneticileri Konseyi, konseyin web sitesine göre, 1952’den bu yana neredeyse her yıl Beyaz Saray’da finalistleri ve bir kazananı onurlandırıyor. Dr. Biden, Başkan Biden’ın görev süresi boyunca her yıl ödül törenine başkanlık etti. (Kuzey Carolina gezisinden dönen Bay Biden kısa bir süreliğine uğradı, hukuk dersleri verdiği günleri düşündü ve öğretmenlere şöyle dedi: “Sizler ulusal hırslarımızı yukarıya kaldıran uçurtma iplerisiniz.”)

Törenin bu yılki gelişimi, Tennessee eyaletinin çiçeği olan irisleri içeren çiçek aranjmanları ve sınıf temalı dekorla tamamlandı. Konuklar, ıstakozlu mantı ve ballı haşlanmış elma köpüğünden oluşan bir menüden yemek yediler ve ABD Ordusu Korosu ile Ordu ve Hava Kuvvetleri Yaylı Çalgıları tarafından ağırlandılar.

Eğitim Bakanı Miguel A. Cardona katılımcılara, etkinliğin amacının “öğretmenlerimize çoktan gecikmiş bir düzeyde ulusal saygı” kazandırmak olduğunu söyledi.

Beyaz Saray tarafından açıklanan davetli listesine göre, Perşembe günü törene, ödülü geçmişte kazananlar da dahil olmak üzere toplam 57 öğretmen katıldı. Onurun yanı sıra, seçilen öğretmenler bir yıl sürecek mesleki gelişim programına da davet edilir.

Etkinlikten önce Beyaz Saray, öğretmenler için daha yüksek ücretleri teşvik etmeyi amaçlayan yeni tedbirleri duyurdu ve Bay Biden’ın öğrenci borcunu azaltma çabasının en önemli parçası olan ve öğretmenler gibi kamu görevlilerinin kendi kredilerini almalarına olanak tanıyan Kamu Hizmeti Kredisi Bağışlama programında yapılan değişiklikleri vurguladı. federal öğrenci kredisi borcu 10 yıl sonra affedildi.

30 yılı aşkın bir süredir öğretmenlik yapan ve Ulusal Eğitim Derneği üyesi olan Dr. Biden, özellikle Kovid krizinin azalmasıyla birlikte yüz yüze öğrenmeye geçiş sırasında sık sık eğitim politikasına yöneldi. Ayrıca, taslağına yardım ettiği mevzuatın Kongre’de ayakta kalamamasına rağmen, devlet kolejlerinin öğrenim ücretinin ücretsiz hale getirilmesi için bir baskıya da öncülük etti.

Bay Biden, önümüzdeki mali yılın bütçesinde bir politika önceliği olarak ücretsiz devlet üniversitesi çağrısını yeniledi, ancak Temsilciler Meclisi’nin kontrolünde Cumhuriyetçiler varken teklifin yasalaşma şansı çok az.

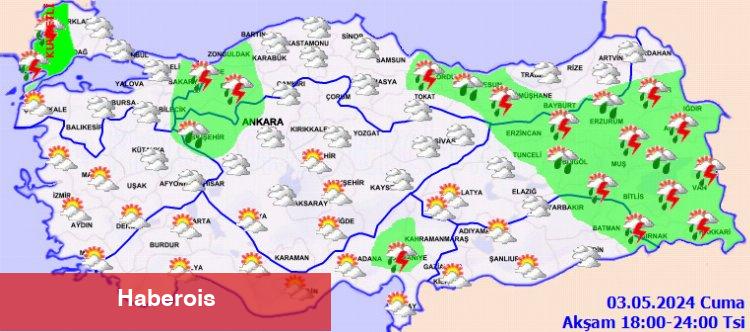

ANKARA (İGFA) – Yağışların; Trakya (Edirne ve Kırklareli çevreleri ile Tekirdağ’ın iç kesimleri), Doğu kesimlerde (Mardin, Batman, Bitlis, Siirt, Şırnak, Hakkari’nin güneyi, Erzurum, Kars, Ardahan, Ağrı, Iğdır ve Van’ın kuzeyi), Doğu Akdeniz (Adana’nın doğusu, Osmaniye ile Hatay’ın kuzey ilçelerinde) ve Artvin çevrelerinde yerel kuvvetli olması bekleniyor.

HAVA SICAKLIĞI: Batı kesimlerde 2 ila 4 derece azalacağı, diğer yerlerde önemli bir değişiklik olmayacağı tahmin ediliyor.

RÜZGAR: Genellikle kuzey ve batı yönlerden hafif, ara sıra orta kuvvette, kuvvetli yağış beklenen yerlerde yağış anında yer yer kuvvetli olarak esmesi bekleniyor.

UYARILAR

KUVVETLİ YAĞIŞ UYARISI: Yağışların; Trakya (Edirne ve Kırklareli çevreleri ile Tekirdağ’ın iç kesimleri) Güneydoğu Anadolu (Mardin, Batman, Bitlis, Siirt, Şırnak, Hakkari’nin güneyi, Erzurum, Kars, Ardahan, Ağrı, Iğdır ve Van’ın kuzeyi), Doğu Akdeniz (Adana’nın doğusu, Osmaniye ile Hatay’ın kuzey ilçelerinde) ve Artvin çevrelerinde yerel olarak kuvvetli olması beklendiğinden yaşanabilecek sel, su baskını, yıldırım, yerel dolu yağışı, yağış anında kuvvetli rüzgâr gibi olumsuzluklara karşı dikkatli ve tedbirli olunması gerekmektedir.

BÖLGELERİMİZDE HAVA

MARMARA

Parçalı ve çok bulutlu, bölge genelin aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların; Edirne ve Kırklareli çevreleri ile Tekirdağ’ın iç kesimlerinde yerel olarak kuvvetli olması bekleniyor.

EDİRNE °C, 21°C

Parçalı ve yer yer çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların yerel olarak kuvvetli olması bekleniyor.

İSTANBUL °C, 18°C

Parçalı ve çok bulutlu, yerel sağanak ve gök gürültülü sağanak yağışlı

KIRKLARELİ °C, 19°C

Parçalı ve yer yer çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların yerel olarak kuvvetli olması bekleniyor.

KOCAELİ °C, 22°C

Parçalı ve çok bulutlu, yerel sağanak ve gök gürültülü sağanak yağışlı

EGE

Parçalı ve yer yer çok bulutlu, bölgenin İç kesimlerinin öğle saatlerinden sonra aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor.

A.KARAHİSAR °C, 20°C

Parçalı ve çok bulutlu, öğle saatlerinden sonra yerel sağanak yağışlı

DENİZLİ °C, 26°C

Parçalı ve çok bulutlu, öğle saatlerinden sonra yerel sağanak yağışlı

İZMİR °C, 25°C

Parçalı ve az bulutlu

MANİSA °C, 28°C

Parçalı ve çok bulutlu, öğle saatlerinden sonra yerel sağanak yağışlı

AKDENİZ

Parçalı ve yer yer çok bulutlu, Doğu Akdeniz’in aralıklı sağanak ve yer yer gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların; Adana’nın doğusu, Osmaniye ile Hatay’ın kuzey ilçelerinde yerel olarak kuvvetli olması bekleniyor.

ADANA °C, 27°C

Parçalı ve çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların, doğu kesimlerinde yerel kuvvetli olması bekleniyor.

ANTALYA °C, 29°C

Parçalı ve çok bulutlu

BURDUR °C, 24°C

Parçalı ve yer yer çok bulutlu

HATAY °C, 24°C

Parçalı ve çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların kuzey ilçelerinde yerel kuvvetli olması bekleniyor.

İÇ ANADOLU

Parçalı ve çok bulutlu, bölge genelinin aralıklı sağanak yağışlı geçeceği tahmin ediliyor.

ANKARA °C, 17°C

Parçalı ve çok bulutlu, aralıklı sağanak yağışlı

ÇANKIRI °C, 17°C

Parçalı ve çok bulutlu, aralıklı sağanak yağışlı

ESKİŞEHİR °C, 21°C

Parçalı ve çok bulutlu, aralıklı sağanak yağışlı

KONYA °C, 20°C

Parçalı ve çok bulutlu, aralıklı sağanak yağışlı

BATI KARADENİZ

Parçalı ve çok bulutlu, bölge genelinin aralıklı sağanak ve yer yer gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor.

BOLU °C, 17°C

Parçalı ve çok bulutlu, aralıklı sağanak ve yer yer gök gürültülü sağanak yağışlı

DÜZCE °C, 20°C

Parçalı ve çok bulutlu, aralıklı sağanak ve yer yer gök gürültülü sağanak yağışlı

SİNOP °C, 17°C

Parçalı ve çok bulutlu, aralıklı sağanak ve yer yer gök gürültülü sağanak yağışlı

ZONGULDAK °C, 16°C

Parçalı ve çok bulutlu, aralıklı sağanak ve yer yer gök gürültülü sağanak yağışlı

ORTA ve DOĞU KARADENİZ

Parçalı ve çok bulutlu, bölge genelinin aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların, Artvin çevrelerinde yerel olarak kuvvetli olması bekleniyor.

AMASYA °C, 16°C

Parçalı ve çok bulutlu, aralıklı sağanak gök gürültülü sağanak yağışlı

SAMSUN °C, 17°C

Parçalı ve çok bulutlu, aralıklı sağanak gök gürültülü sağanak yağışlı

TOKAT °C, 17°C

Parçalı ve çok bulutlu, aralıklı sağanak gök gürültülü sağanak yağışlı

TRABZON °C, 17°C

Parçalı ve çok bulutlu, aralıklı sağanak gök gürültülü sağanak yağışlı

DOĞU ANADOLU

Parçalı ve çok bulutlu, bölge genelinin aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların ; Bitlis, Şırnak, Hakkari’nin güneyi, Erzurum, Kars, Ardahan, Ağrı, Iğdır ve Van’ın kuzeyinde yerel olarak kuvvetli olması bekleniyor.

ERZURUM °C, 17°C

Parçalı ve çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların yerel olarak kuvvetli olması bekleniyor.

KARS °C, 14°C

Parçalı ve çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların yerel olarak kuvvetli olması bekleniyor.

MALATYA °C, 22°C

Parçalı ve çok bulutlu, aralıklı sağanak gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların yerel olarak kuvvetli olması bekleniyor.

VAN °C, 17°C

Parçalı ve çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların kuzeyinde yerel olarak kuvvetli olması bekleniyor.

GÜNEYDOĞU ANADOLU

Parçalı ve çok bulutlu, bölge genelinin aralıklı sağanak ve gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların; Mardin, Batman ve Siirt çevrelerinde yerel olarak kuvvetli olması bekleniyor.

DİYARBAKIR °C, 23°C

Parçalı ve çok bulutlu, aralıklı sağanak gök gürültülü sağanak yağışlı

GAZİANTEP °C, 24°C

Parçalı ve çok bulutlu, aralıklı sağanak gök gürültülü sağanak yağışlı sağanak

SİİRT °C, 21°C

Parçalı ve çok bulutlu, aralıklı sağanak gök gürültülü sağanak yağışlı geçeceği tahmin ediliyor. Yağışların yerel olarak kuvvetli olması bekleniyor.

ŞANLIURFA °C, 24°C

Parçalı ve çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı

DENİZLERDE HAVA

Batı Akdeniz’de fırtına; Güney Ege ve Doğu Akdeniz’de fırtınamsı rüzgar bekleniyor.

KARADENİZ

Hava Durumu: Parçalı ve çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı, Rüzgar: Batı Karadeniz’de batı ve kuzeybatıdan, batısı öğle saatlerinden sonra güneydoğudan 3 ila 5, batısı 4 ila 6; Doğu Karadeniz’de batı ve kuzeybatıdan, doğusu güneybatıdan 3 ila 5, batısı 4 ila 6 kuvvetinde, Dalga: 1,0 ila 2,0 m yer yer 2,5 m, Görüş: İyi, yağış anında orta.

MARMARA

Hava Durumu: Parçalı ve çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı, Rüzgar: Güneyli yönlerden 2 ila 4 kuvvetinde, Dalga: 0,5 ila 1,0 m, Görüş: İyi, yağış anında orta.

EGE

Hava Durumu: Parçalı ve çok bulutlu, Kuzey Ege’nin kuzeyi sağanak ve gök gürültülü sağanak yağışlı, Rüzgar: Kuzey Ege’de güney ve güneybatıdan 3 ila 5, Güney Ege’de kuzey ve kuzeybatıdan 3 ila 5, güneyi kuzeybatıdan 4 ila 6 yer yer 7 kuvvetinde, Dalga: 1,0 ila 2,0 m, Güney Ege’nin güneyi 1,5 ila 2,5 m yer yer 3,0 m, Görüş: İyi, yağış anında orta.

AKDENİZ

Hava Durumu: Parçalı ve çok bulutlu, doğusu sağanak ve gök gürültülü sağanak yağışlı, Rüzgar: Batı Akdeniz’de batı ve kuzeybatıdan 4 ila 6, öğle saatlerinden itibaren batısı 6 ila 8; Doğu Akdeniz’de batı ve güneybatıdan 4 ila 6 yer yer 7 kuvvetinde, Dalga: 1,5 ila 2,5 m, batısı yer yer 3,5 m, Görüş: İyi, yağış anında orta.

VAN GÖLÜ

Hava Durumu: Parçalı ve çok bulutlu, aralıklı sağanak ve gök gürültülü sağanak yağışlı; Rüzgar: Batı ve güneybatıdan 3 ila 5, öğle saatlerinde yer yer 6 kuvvetinde, Dalga: 0,25 ila 0,75 m; Görüş: İyi, yağış anında orta.

Galatasaray’da bu dönem Lucas Torreira’nın yanında pek çok isim deneyen, Uruguaylı’nın yokluğunda da sorun yaşayan teknik yönetici Okan Buruk, yaz transfer periyodunda önceliğin orta alana verilmesini istedi.

CASEMIRO VE CAMARA

Sarı-Kırmızılılar, merkezde tecrübeli-genç karışımını uygulamak istiyor. Avrupa medyasından gelen haberler doğrultusunda Cim-Bom’da iki oyuncu ön plana çıktı. Adaylar; Manchester United’da mutsuz olduğunu ve daha yarışmacı bir kadroda forma giymek istediğini tabir eden Casemiro ve Metz’ten 20 yaşındaki Lamine Camara.

CASEMİRO KULÜBÜYLE SORUNLU

Real Madrid’de kazanmadık kupa bırakmayan Brezilyalı yıldız orta saha Casemiro, geçtiğimiz ayki açıklamasında United’la bağları zayıflattı. Brezilyalı orta saha, “Kupalar için gayret edemiyor olmamız sonlarımı bozuyor. Önderle aramızdaki fark büyük. Bu yüzden uyuyamıyorum, gerçek bu. Şampiyonluk değil yalnızca önümüzdeki maçları düşünüyoruz” demişti. 2026’ya kadar kontratı devam eden Sambacı, yeni macerayı hedefliyor. Devler Ligi kümesinde Galatasaray’a karşı çaba eden Casemiro, bu defa Sarı-Kırmızılı renkler için ter dökebilir

LAMINE CAMARA 8 MİLYON EURO

Temmuz 2023’te Metz’e gelen ve yakaladığı çıkışla isminden kelam ettiren Lamine Camara ise Senegal ile Afrika Kupası’nı kazandı. Ön libero, merkez orta saha ve on numarada oynayabilen 2004 doğumlu joker, piyasa bedelini 8 milyon euroya kadar çıkarttı. Kulübüyle olan kontratı 2026’ya kadar devam ediyor. Geleceğin yıldızı olarak gösterilen potansiyelli futbolcu için Aslan’ın 10 milyon euro düzeylerine çıkması gerek. Bu dönem Metz’de 28 maçta 1 gol 4 asist yapan Lamine Camara, Senegal’le 11 maçta 4 gol attı.

Ripple, SEC ile eksper sözlerinin kategorizasyonu, zamanlaması ve ifşası konusundaki türel çabasını ağırlaştırıyor. Andrea Fox’un beyanı, kategorizasyonuna ve ifşa zamanlamasına itiraz ediyor. Ripple, talebini desteklemek için yasal emsallere atıf yapıyor. Bu doğrultuda, SEC’in uzman sözünün ifşa edilmesine ait tavrına karşı çıkıyor.

Ripple karşı atak yaptı: Uzman tanıklığı mı, özet ispat mı?

Kriptokoin.com’dan takip ettiğiniz üzere kripto dünyasının en kritik davasında sona yaklaşıyoruz. Ripple, başlangıçta 22 Nisan 2024’te yaptığı başvuruyu kanıtlamak için uzun bir mektup kaleme aldı. Böylelikle, SEC ile mahkeme gayretini yeni bir tabana taşıdı. Bu hareket, SEC’in sunduğu ve Ripple’ın uygunsuz olduğunu düşündüğü uzman tabirini ortadan kaldırmayı amaçlıyor. Ripple’ın atağı, SEC’in 29 Nisan tarihli itiraz mektubunu takiben geldi.

Ripple’ın ana uyuşmazlığı, SEC’in argüman ettiği üzere yalnızca özet delilden fazla bir uzman sözü olduğunu sav ettiği Andrea Fox’un Beyanı etrafında dönüyor. Ripple’a nazaran Fox’un beyanı mali tabloları pahalandırmak ve temel aritmetiği aşan çıkarımlar yapıyor. Bunun için özel muhasebe bilgisi uyguladığını ileri sürüyor. Ripple, bunun Federal İspat Kuralı’nda belirtildiği üzere bir uzman şahidin gerekliliklerini açıkça karşıladığını ileri sürüyor. Davayı takip eden savunma avukatı James K. Filan, gelişmeyi şu tabirlerle duyurdu:

Ripple, 22 Nisan 2024 tarihli yeni eksper gereçlerine itiraz dilekçesini desteklemek ve SEC’in 29 Nisan 2024 tarihli itiraz dilekçesine cevap vermek üzere bir mektup sundu.

Öte yandan SEC, Fox’un Ripple’ın büyük ölçüdeki mali datalarının kolay bir özetini verdiğini söylüyor. Ayrıyeten, bunun da uzman şahitlere has kıymetli bir uzmanlık gerektirmediğini sav ediyor. SEC, Fox’un tahlilinin çoğunlukla dataların algılanmasını sağlamak için tasarlanmış temel hesaplamalar olduğunu söylüyor. Ayrıyeten, mali hususlarda uzman görüşü vermediğini ileri sürüyor.

Zamanlama ve ifşaat anlaşmazlıkları

Ripple’ın lisana getirdiği bir öbür kıymetli telaş de Fox Deklarasyonunun zamanlaması. Ripple, SEC’i Fox’u mahkemenin öngördüğü programlarda uzman şahit olarak göstermemekle suçluyor. Bu, her iki tarafın da mahkeme sırasında verilen ispatlara reaksiyon gösterme müddetine sahip olmasını garanti altına almak için yapılır. Ripple, bu dikkatsizliğin çapraz sorguyu tam olarak yapmalarını engellediği belirtiyor. Ayrıyeten, yargılama sürecinin adilliğine ziyan verdiği konusunda ısrar ediyor.

SEC ise, Fox’un evvelce var olan kayıtlara ve kolay hesaplamalara dayanan özet bir şahit olması nedeniyle uzman olarak belgelendirilmesine gerek olmadığını argüman ederek bu argümana karşı çıkıyor.

Emsaller ve yasal yorumlar

Ripple’ın karşılık özeti, bir dizi davaya atıf yapıyor. Bu davalarda, mahkemelerin Fox’unkine misal beyanları, gerçek özeti olarak gizlenmiş açıklanmamış uzman tabiri olarak iptal ettiğini gösteriyor. Ripple avukatları, evvelki kararların, bir şahidin tabirinin niteliğinin uygun biçimde sınıflandırılmaması ve ifşa edilmemesinin hem karşı tarafı hem de mahkemeyi yanlış yönlendirebileceği ve hasebiyle bu tıp sözlerin hariç tutulmasını haklı çıkarabileceği istikametindeki duruşlarını desteklediğini argüman ediyorlar.

SEC davacıların bu görüşüne karşı çıkıyor. Bu davayı, resmi bir uzman açıklamasına gerek kalmadan özet şahitlerin kabul edildiği öteki davalarla karşılaştırıyor. SEC, yordama ait ortamın ve tabirin içeriğinin bu açıklamaların gerekliliğini belirlediğini vurguluyor. Bu talebin sonucu dava için kıymetli. Zira, Ripple ile SEC ortasında yaklaşmakta olan davada önemli sonuçlar doğurması mümkün. Ripple, Fox Beyanını kayıtlardan çıkarmayı başarırsa, SEC’in Fox’un tabirindeki tartışmalı hesaplamaların ima ettiği belli cezaları sav etme kabiliyetini potansiyel olarak sınırlayabilir. Öte yandan, başarılı bir beyan, Ripple’a karşı savları için bir temel sağlayarak SEC’in davasını güçlendirecektir.

Kripto para piyasası kayıplarını telafi ederken, analistler ilerisi için umutlu konuşuyor. Bilhassa birtakım altcoin’ler için güçlü koşu kestirimleri geliyor. Tanınan analist Ali Martinez, DOGE’den epik kopuş bekliyor. Bir diğer yerde Crypto Capo takma isimli analist başkan altcoin Ethereum’un bir rakibinin 2X yapacağın öngörüyor.

Dogecoin (DOGE) için epik kopuş senaryosu

Kriptokoin.com’dan takip ettiğiniz üzere piyasa, dün ağır bir darbe aldı. Fakat, bunun yaralarını çok geçmeden sarmaya başladı. Bu süreçte yepyeni göğüs coin’i Dogecoin de önemli irtifa kaybetti. Lakin, tanınan kripto analisti Ali Martinez, Dogecoin (DOGE) için destansı bir çıkış senaryosu öngörüyor. Dogecoin Nisan ayında cansız bir fiyat hareketliliği yaşadı. Dahası, ayı %40 düşüşle kapattı. Mayıs ayı da DOGE için yavaş bir başlangıç oldu. Mevcut Dogecoin fiyat aktivitesi traderların ve analistlerin ilgisini çekti. Birçoğu bundan sonra ne olacağını görmek için hareketlerini hevesle izliyor.

Kripto analisti Ali’ye nazaran, Dogecoin’in fiyat düşüşü, büyük boğa koşularından evvelki davranışının tipik bir örneği. Dahası, Dogecoin’in mevcut %47’lik düşüşü sağlıklı bir geri çekilme olabilir. Ayrıyeten, azalan üçgen formasyonundan bir kopuşun ortasında potansiyel bir boğa koşusunun önünü açması mümkün. Düşük zirve noktaları ve yatay takviye düzeyleriyle karakterize edilen alçalan üçgen formasyonu ekseriyetle bir konsolidasyon periyoduna ve akabinde bir kırılmaya işaret eder. Dogecoin’in geçmişi göz önüne aldığımızda, bu formasyondan kopuşun bilhassa kayda bedel olması mümkün.

🧵 The ongoing #Dogecoin price correction is part of its usual behavior before massive bull runs! Let's dive in 👇

Analist, görüşünü desteklemek için örneklerden bahsediyor. 2017 yılında DOGE azalan bir üçgenden çıktı. Daha sonra, fiyat %982’lik bir boğa koşusuna girmeden evvel %40 oranında düştü. Misal halde, 2021’de Dogecoin azalan bir üçgenden çıktı. Akabinde DOGE %12.197’lik devasa bir yükselişten evvel %56 oranında irtifa kaybetti.

Kripto ayısı bu altcoin için long durum açtı!

Crypto Capo’yu çoklukla ayı varsayımlarıyla tanıyoruz. Bilhassa Bitcoin için çöküş varsayımlarıyla daha evvelce kripto yatırımcılarının canını bir epey sıktı. Bununla birlikte, son vakitlerde bu duruşunu değiştirdi. Analist, altcoin’lerdeki short durumlarını kapattı. Dahası, önder altcoin Ethereum’un rakibi Solana’da (SOL) bir long bir durum. Analist, sürece 133 dolardan girdiğini belirtiyor. Ayrıyeten, SOL’un fiyatının iki katına çıkacağını varsayım ediyor. Bu bağlamda analist, bir grafik eşliğinde şu açıklamaları yaptı:

SOL: Kıymetli bir dayanak düzeyine ulaştı (S/R flip) ve öteki birçok altcoin üzere potansiyel bir çift taban formasyonu üzere görünüyor. Burada long konuma girdim. (…) Birkaç kişi bana SOL long konumlarından elde edilen inanılmaz kârları gösteren ekran imajları gönderdi. Bana teşekkür eden nazik sözleriniz için çok minnettarım. Lakin, bazılarınızın kullandığı kaldıraç oranının çok yüksek olduğunu fark ettim.

Analistin grafiğinden de gayesinin yeşil bölgenin üst hududu olduğunu görülüyor. Bu ortada, SOL yazı sırasında günlük bazda %6,7 artışla 138,25 dolardan süreç görüyordu.

Mayıs ayı genel olarak kripto için düzgün bir ay. Kripto piyasası yatay bir seyir izlese de, Mayıs ayı boyunca göz önünde bulundurulması gereken kimi uygun altcoin projeleri var. Pekala Mayıs ayında hangi coinlere bakmak gerekiyor? Altcoinbuzz grubundan kripto uzmanı Camille Lemmens, Mayıs’ta radarda olması gereken 4 altcoin paylaşıyor.

İlk sıradaki altcoin: PARSIQ (PRQ)

PARSIQ büsbütün on-chain ve off-chain uygulamaları gerçek vakitli olarak birbirine bağlamakla ilgili. Takım uzun vakittir bunu yapıyor. Lakin, son vakitlerde büyük bir değişiklik oldu. Bildiğiniz üzere, Blockchain’ler birbiriyle konuşamaz. Akıllı kontratlar sırf kendi ağlarında çalışır. Artık o denli değil. PARSIQ Reaktif Network’ü piyasaya sürdü. Akıllı mukaveleler artık öteki Blockchain’lerdeki mukaveleleri okuyabiliyor. Sonuç olarak, EVM Blockchain’lerdeki akıllı mukavelelerin artık birbirleriyle konuşması mümkün.

The next major milestone in the development of Reactive Network is here!

🌐 The first glimpse onto our testnet as we launch #ReactScan, our own network explorer

🦄 Unicornisation 2.0 – Your chance to participate in the development of Reactive Network https://t.co/u27C7we433

— Reactive Network | powered by PARSIQ (@0xReactive) March 28, 2024

Bunun çok büyük tesirleri var. Örneğin, akıllı kontratların artık farklı Blockchain’lerdeki hareketleri tetiklemesi mümkün. Örneğin, Polygon’daki bir oyun sırasında BSC Blockchain’deki bir hareketi tetikleyebilirsiniz. Yani %100 cross-chain ve birlikte çalışabilir. Fakat bu yalnızca oyunla ilgili değil, ticarette de mükemmel çalışıyor. Reaktif Network ile artık oracle’lara güvenmiyorsunuz. Her şey on-chain kalıyor. CEX ya da fiyat beslemesi üzere tüm off-chain bileşenler kullanılmaz hale geliyor. Bu nitekim ihtilal niteliğinde. PARSIQ, The Graph için çok daha ucuz fakat çok gerçek bir rakip.

Fully on-chain, autonomous smart contracts are finally here.

Want to take part in the next step in EVM evolution?

— Reactive Network | powered by PARSIQ (@0xReactive) May 2, 2024

İkinci sırada Goldfinch (GFI) var

Goldfinch ile gerçek dünya varlıklarının dünyasına giriyoruz. Goldfinch’in maksadı herkes için finansal kapsayıcılığa sahip olmak. Bu nedenle, Goldfinch kredi limitleri sağlar. Siz USDC’nizi sağlayabilirsiniz ve borç alanlar da bunu ödünç alabilir. Lakin, işin farklı yanı şu. Bu borçlular dünyanın her yerinden şirketler. Afrika’daki start-up’lar ya da Amerika’nın büyük kentlerindeki kurumlar. Ortadaki fark, hepsinin birebir sermaye piyasalarına erişiminin olması.

Goldfinch, sermaye piyasasını kullanıcıya getiriyor. Değerli bir fark, teminata gereksiniminiz olmaması. Bunun yerine, öteki iştirakçilerin kolektif bir değerlendirmesiyle kredi prestijlerini denetim ediyorlar. BlackRock yakın vakitte multi-milyarlık bir RWA fonu başlattı. Sonuç olarak, RWA projeleri tokenlarında %20’ye varan fiyat artışları gördü. Buna Goldfinch de dahil. Mevcut altcoin fiyatı 3,45 dolar. Piyasa bedeli 254,8 milyon dolar. 114 milyon GFI tokeninin 73 milyonu dolanımda. Geçen yıl boyunca, GFI %545 oranında arttı. Size 1 yıl evvel Goldfinch’ten bahsetmiştik. O zman 0,63 dolarlık bir fiyata sahipti. Yani, RWA önümüzdeki boğa koşusu ayağında büyük yapmak için yeterli bir başlangıç.

We're thrilled to announce that our community has approved the deployment of the Goldfinch smart contracts on @BuildOnBase L2!

This strategic move aligns with our mission to make the power of crypto accessible to a broader audience by improving user experience and reducing gas…

Birincisi Axelar’da her şey cross-chain’le ilgili. İkincisi, Axelar Cosmos Hub’ın bir modülü. Axelar Sanal Makinesi ve Cross-Chain Token Katmanı sunuyor. Yani, köprüleme hakkında çok şey var, ancak daha fazlası var. Axelar VM, yeni Blockchain’lerin müsaadesiz olarak bağlanmasına imkan tanır. Bu da onu bir iletileşme hizmetinden daha fazlası yapar. Büsbütün programlanabilir bir cross-chain katmanıdır. Cross-Chain Token Hizmeti, geliştiricilerin birden fazla ağda token başlatmasına imkan tanır. Ayrıyeten kodlama da gerekmez. Bu, birlikte çalışabilirliğe imkan tanıyan merkezi olmayan ve açık kaynaklı bir özelliktir.

Today, blockchain interoperability has a new look and new language 🦾

Axelar programlanabilir, ölçeklenebilir ve inançlıdır. Şu anda Axelar halihazırda 15 Blockchain’e hizmet veriyor. Ayrıyeten, daha fazlası da yolda. AXL token’ın şu anki fiyatı 1,24 dolar. Altcoin piyasa pahası 795 milyon. Azamî arzın hududu yok ve toplam arz 1,14 milyar token. Bunların 646 milyonu halihazırda sirkülasyonda. AXL geçen yıla nazaran %118 artış gösterdi.

Helium ile IoT (Nesnelerin İnterneti) ve DePIN’in derinliklerine iniyoruz. Artık, DePIN büsbütün altyapı sağlamakla ilgili. Helium’un sağladığı da tam olarak bu olsun. Merkezi olmayan bir kablosuz altyapı sunuyor. Helium’da madencilik Temmuz 2019’da başladı. Fakat, Nisan 2023’te Helium Solana’ya taşındı. Şu anda, dünyanın her yerinde Helium ortakları bulmak mümkün.

The v2.7.5 release addresses a bug where Hotspot reward claims for individual Hotspots were non-functional while claim all functionality was still operational. This issue is now fixed.

Örneğin, bu harita sıcak noktalarını gösteriyor. Ağını kablosuz aygıtlara bağlamak için node’ları kullanır. Uyumlu faal noktaları kullanarak kapsama alanı oluşturarak Helium token madenciliği yapmak mümkün. Ayrıyeten Date Credits de var. Bunlar USD’ye sabitlenmiş hizmet tokeneleridir. HNT’den türetilirler ve bunları gaz fiyatlarını ödemek için kullanabilirsiniz. Lakin, DC’yi sadece HNT yakarak üretmek mümkün. Yani, yerinde hoş bir darphane ve yakma sistemi var. Şu anki altcoin fiyatı 5.41 dolar. Piyasa kıymeti 886 milyon dolar. 223 milyon azamî ve toplam arzın 164 milyonu dolanımda. Geçen yıl altcoin fiyatı %222 oranında arttı.

Makaledeki görüşler ve iddialar uzmana ilişkin olup, katiyetle yatırım tavsiyesi değildir. Kriptokoin.com olarak yatırım yapmadan evvel kesinlikle kendi araştırmanızı yapmanızı öneririz.

Kripto analisti Lockridge Okoth, Bitcoin fiyatının 59.200 doların üzerine çıkmasının değerli olduğunu söylüyor. Bunu yaparsa, BTC çoktan tabana vurduğunu göstermiş olacak. Analist, Ethereum için düşen ivmeye karşın yükselişin bilakis dönme modelini canlı tuttuğunu belirtiyor. Son olarak analist, XRP Coin boğalarının güç göstermeye başladığını kaydediyor.

Bitcoin’in rotası ve kilit seviyeler

Çarşamba günü Bitcoin fiyatındaki düşüş, Boğa Piyasası Takviye Bandını 55.831 dolardan test etmeye yaklaştığını gördü. Lakin, FOMC’den gelen güvercin haberler, BTC fiyatı yavaş yavaş yükselirken talihi bilakis çevirdi. Şayet boğalar BTC’yi 59.200 dolar düzeyinin üzerine çekmeyi başarırlarsa, bunun toparlanmayı sağlamlaştırması muhtemel. Bu da BTC’nin 56.552 dolarda tabana vurduğu manasına gelir.

Bu ortada, Göreli Güç Endeksi (RSI) ve Awesome Osilator (AO) momentum göstergelerinin de gösterdiği üzere, Bitcoin fiyatı düşen momentum ve artan düşüş hissiyatının ortasında ormanda kalmaya devam ediyor. Boğa Piyasası Dayanak bandı takviye olarak tutunamazsa, Bitcoin’in düşüşü 52.000 dolar eşiğine hakikat uzatması mümkün. Dahası, vahim bir durumda 50.000 dolar ruhsal düzeyini test etmesi olası.

BTC/USDT 1 haftalık grafik

Tersine, RSI’ın ortalama 50 düzeyinin epeyce üzerinde tutulması ve AO’nun hala olumlu bölgede olmasıyla, BTC boğaları için tüm umutlar kaybolmuş değil. Ve 59.200 doların takviyeye dönüşmesi bir toparlanma rallisini sağlamlaştıracaktır. Bununla birlikte, düşüş tezi lakin BTC 72.000 doların üzerine çıktığında ve kapandığında geçersiz olacaktır.

Ethereum hala %25 üst istikametli potansiyel ile flört ediyor

Ethereum fiyatı düşen bir kama formasyonu içinde konsolide oluyor. Bu yükseliş formasyonu, bir günlük vakit diliminde üst trend çizgisinin üzerinde kararlı bir kırılmanın akabinde gerçekleştirilecektir. Bu formasyon için maksat, kamanın yüksekliğinin ölçülmesi ve beklenen kırılma noktasında üst üste bindirilmesiyle belirlenen 4.250 dolara gerçek %25’lik bir harekettir. Ethereum fiyatı 12 saatlik vakit diliminde 2.900 doların üzerinde kalmaya devam etti. Bu yüzden, azalan kama formasyonu geçerliliğini koruyor.

ETH/USDT 12 saatlik grafik

Öte yandan, RSI daha düşük düzeylerde seyrediyor. Münasebetiyle, ayıların Ethereum’u 2.900 dolar alıcı sıkışıklık düzeyinin altına göndererek kendi yollarını bulmaları muhtemel. Bu türlü bir hareket yükselişin aksine dönme modelini olumsuz tesirler. Dahası, bunun sonlu kalmayacak, tıpkı vakitte daha fazla satış buyruğunu de teşvik edecektir. ETH için long durum açmak isteyen yatırımcılar, RSI’ın 50 ortalama düzeyinin üzerine çıkmasını beklemeli. Bu harekete Ethereum fiyatının formasyonun alt hududunun üzerine sıçraması eşlik etmesi muhtemel. 12 saatlik mum çubuğunun 3.212 doların üzerinde kapanması düzgün bir giriş sağlayacaktır.

XRP Coin daha fazla düşüşe karşı savaşıyor!

Ripple (XRP Coin) boğaları 0,5000 dolar eşiğini savunma kararlılığı gösterdi. Bu yüzden, XRP Coin fiyatının %50 Fibonacci yer tutucusu ile işaretlenen 0,4952 dolar civarında dönmesi mümkün. RSI, bir günlük vakit diliminde daha yüksek düşük düzeyler kaydetmeyi başardı. Bu da artan yükseliş momentumuna işaret ediyor. Artan alım baskısıyla, XRP Coin fiyatının aralığın 0,5715 dolarlık doruğunu geri alma ihtimaliyle sıçraması mümkün. Yükselişin güçlü olduğu bir durumda, 0,6000 doların üzerine devam etmesi mümkün. Bu da mevcut düzeylerden neredeyse %17 üzerinde çıkar manasına gelecektir.

XRP/USDT 1 günlük grafik

Diğer taraftan, %50 Fibonacci yer tutucu takviye olarak tutunamazsa, XRP Coin fiyatının düşmesi mümkün. Mum çubuğunun 0,4782 doların altında kapanması daha düşük bir taban düzeye işaret ederek mümkün bir trend dönüşüne işaret edecektir. Bu durumda ürkmüş holder’ların tetiği çekmesi mümkün. Böylelikle, XRP Coin fiyatını 0,4500 doların altına ya da daha vahim bir durumda 0,4188 dolara düşürebilirler. Bu da mevcut düzeylerin yaklaşık %20 altına düşülmesi manasına gelecektir.

Makaledeki görüşler ve kestirimler analiste ilişkin olup, katiyen yatırım tavsiyesi değildir. Kriptokoin.com olarak yatırım yapmadan evvel kesinlikle kendi araştırmanızı yapmanızı öneririz.

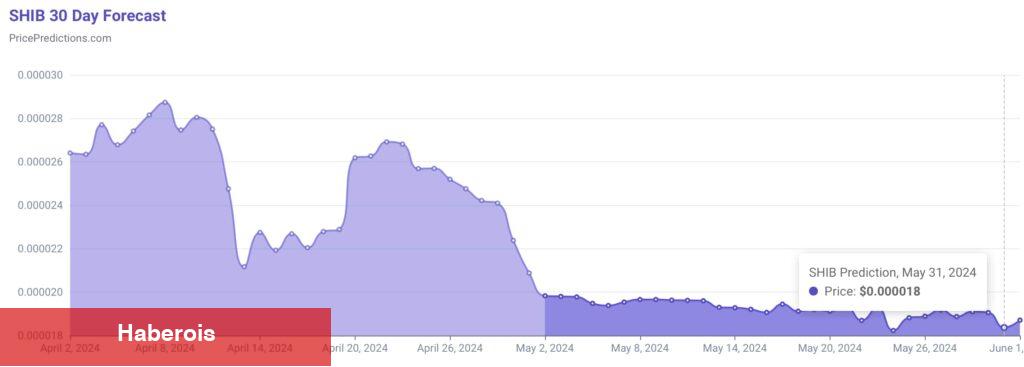

Kripto para piyasasının büyük bir kısmı son düşüş dalgasından kurtulmaya başlıyor. Başkan altcoin Ethereum ve tanınan göğüs coin’i Shiba Inu (SHIB) de bir istisna değil. Lakin, bu durumun ne kadar daha devam edeceği belirsizliğini koruyor. Yatırımcıları, tokenlerin dalgalı Nisan’dan sonra Mayıs’ta nasıl bir seyir izleyeceğini merak ediyor. Biz de, Mayıs sonu için yapay zekanın ETH ve SHIB coin varsayımlarına baktık.

Yapay zeka, 31 Mayıs için SHIB Coin fiyatını iddia ediyor

Shiba Inu (SHIB Coin) 1 Mayıs’ta kayda bedel bir düşüş yaşayarak 0,000020 dolara kadar geriledi. Bununla birlikte, bugün yeninden yükselişe geçti 0,000023 dolara ulaştı. Lakin, hala daha haftalık grafiğinde %8’in üzerinde kırmızı bölgede duruyor. Bu son dalgalanmaya karşın, Shiba Inu yıldan yıla %133’lük kayda kıymet bir büyüme gösterdi. Böylelikle, tıpkı devirde en büyük 100 kripto paranın %69’undan daha düzgün bir performans sergiledi.

Son piyasa dinamikleri SHIB’yi, kısa vadeli dalgalanmaların ortasında ekseriyetle altta yatan gücü işaret eden bir gösterge olan 200 günlük kolay hareketli ortalamasının üzerine yerleştirdi. Buna ek olarak, son 30 günün sadece 13’ü SHIB Coin için olumlu geçti. Bu da süreç devrinin %43’ünü oluşturuyor. Fakat coin’in geçtiğimiz yılki performansı daha geniş bir perspektifte dayanıklılık gösteriyor. PricePredictions’ın yapay zeka tabanlı fiyat kestirim algoritmaları, Mayıs sonuna kadar SHIB Coin için 0,000019 dolarlık bir fiyat öngörüyor. Bu iddia devam eden baskıyı yansıtıyor. Ayrıyeten, mevcut fiyatından yaklaşık %17’lik bir düşüş manasına geliyor.

SHIB 1 aylık fiyat varsayımı. Kaynak: PricePredictions

Popüler analistten SHIB Coin fiyat tahmini

Popüler kripto analisti Ali Martinez, SHIB’nin süreç grafiklerinde bir yükseliş formasyonu oluştuğunu tespit etti. Martinez, Shiba Inu’nun günlük grafiğinde potansiyel olarak bir boğa bayrağı formasyonu geliştirdiğini belirtiyor. Bu formasyon, güçlü bir fiyat artışının akabinde bir konsolidasyon periyodunu tabir eden ve potansiyel olarak öbür bir yükselişe yol açan klasik bir devam formasyonudur. Martinez, 0,000018343 dolar civarında alım buyrukları vererek, SHIB Coin fiyatını 0,000072323 dolara yükseltebilecek bir kırılma bekliyor. Bu gaye, gerçekleşmesi halinde mevcut fiyatını beşe katlayacak kıymetli bir üst istikametli potansiyele işaret ediyor.

#ShibaInu appears to be forming a bull flag on the daily chart! I'm placing buy orders around $0.000018343, aiming for a bullish breakout that sends $SHIB to $0.000072323.

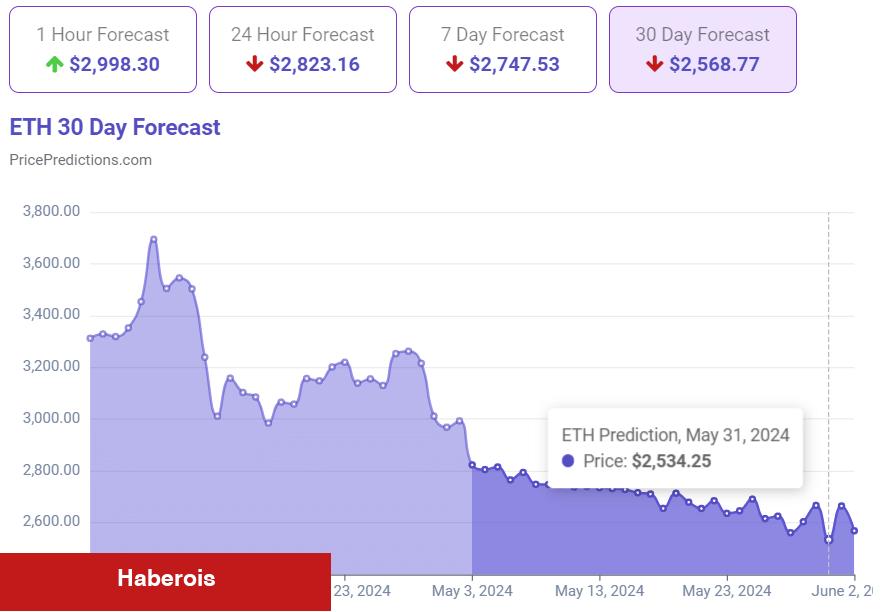

Yapay zeka 31 Mayıs için ETH fiyatını kestirim ediyor

Kriptokoin.com’dan takip ettiğiniz üzere, Çarşamba günkü satış dalgasında Ethereum, sert düşü gördü. Artık, bu haftanın başlarında kaybettiği 3.000 dolar düzeyini geri almaya yanlışsız yavaşça ilerliyor. Fakat, Ethereum için bu olumlu işaretlere karşın, PricePredictions, ETH fiyat meselelerinin bu ayın sonunda sona ereceğini öngörmüyor. Yapay zeka, Ethereum fiyatının 31 Mayıs’a kadar 2.534,25 dolara düşeceğini varsayım ediyor. Bu da mevcut düzeyinden yaklaşık %16’lık bir düşüş manasına geliyor.

ETH fiyat kestirimi Mayıs 2024. Kaynak: PricePredictions

Ethereum fiyat analizi

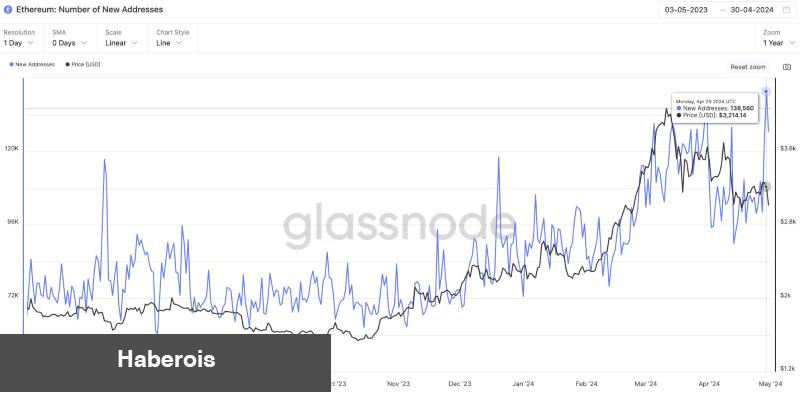

Şu anda Ethereum 2,993.07 dolar fiyattan el değiştiriyor. Bu da son 24 saatte %3.57’lik bir artışa işaret ediyor. Lakin, son bilgilere nazaran evvelki yedi günde %3.80 kıymet kaybetti. Ayrıyeten, token geçtiğimiz ay %10.78’lik bir düşüş yaşadı. Bu ortada, tanınan analist Ali Martinez, Ethereum için olumlu sinyaller tespit etti. Analist, 29 Nisan’ın 139.560 yeni ETH adresi kaydederek bir yıldan fazla bir müddettir ağının büyümesi için en başarılı gün olduğunu vurguladı.

Ethereum ağ aktifliği. Kaynak: Ali Martinez

Martinez’in daha evvel de belirttiği üzere, Ethereum 3.200 dolarlık güçlü bir direnç düzeyiyle karşı karşıya. Bu düzey, kısmen, bu ortalama fiyattan satın alınan 5,14 milyon ETH’ye toplu olarak sahip olan yaklaşık 2,34 milyon adresin kıymetli varlığı nedeniyle değerli bir bariyer olarak ortaya çıkıyor.

Galatasaray’da transfer için görüşmelerini sürdüren idare, yıldız oyunculara gelen teklifleri değerlendirmeye başladı.

NAPOLI’DE LİSTE BAŞI

Bu dönem Avrupa kupalarında gösterdiği performansla dikkatleri üzerine çeken Davinson Sanchez ayrılacak isimlerin başında geliyor. Sarı kırmızılı kurmaylar, Kolombiyalı stoper oyuncusunun satışından kıymetli bir gelir elde etmek istiyor.

GALATASARAY: “35 MİLYON EURO”

Çizme medyasında yer alan haberlere nazaran; Napoli, Kolombiyalı oyuncuyu yeni dönemde takımına katmak istiyor. Napoli, Sanchez için sarı-kırmızılıların kapısını 15-20 milyon euro ortasında bir teklifle çalacak.

Cimbom ise Sanchez için 35 milyon euro bandında gelir bekliyor. Galatasaray dönem başında, 27 yaşındaki stoperi 9.5 milyon euroya takımına katmıştı.

Galatasaray’da bu dönem 28 maça çıkan yıldız oyuncu 3 kere gol sevinci yaşadı, 2 de asist yaptı.

Petrol fiyatlarında jeopolitik tansiyonların azalması aşağı istikametli fiyat hareketlerine neden oluyor.

Brent petrol bu hafta yüzde 6’yı aşan düşüş yaşadı. Brent petrolde fiyatlarda haftanın son süreç gününde 84 doların altı test edildi. ABD ham petrolü ise 79 dolar civarında süreç görüyor.

Petrolde yaşanan bu harekette bilhassa Ortadoğu’daki gelişmelerin tesiri hissediliyor. Bölgeden gelen son haberlere nazaran, Hamas, İsrail ile süreksiz bir ateşkes önerisi üzerinde çalışıyor ve müzakerelere devam etmek üzere Mısır’a bir heyet göndermeyi planlıyor.

Bunun yanında, bu hafta ABD’den gelen datalar, yaz dönemi öncesinde akaryakıt talebinde bir öteki düşüş olduğunu gösterdi.

İran’ın İsrail’e yönelik saldırısının tesirlerinin sonlu kalması ve Washington’un Gazze’deki çatışmanın sona ermesi için bastırmasıyla petrol Nisan ortasındaki beş ayın en yüksek düzeyinden yaklaşık %10 düştü.

Çarşamba günü ABD ham petrol stoklarındaki sürpriz artış vadeli süreçlerde düşüşe yol açarken, en büyük ithalatçı Çin’den gelen talebe ait telaşlara ve dizel ve akaryakıt üzere eser piyasalarındaki zayıflığa katkıda bulundu.

Westpac Banking Corp. Emtia ve Karbon Stratejisi Başkanı Robert Rennie, “İsrail’in rehine muahedesini kabul etmeye daha istekli görünmesiyle jeopolitik prim süratle fiyatlanıyor. Brent için 90-95 dolar bölgesinin üzerinde büyük bir yükseliş görmek güç ve 85 doların altına inilmesi büyük bir zirve noktasının oluştuğuna işaret ediyor.”

OPEC+’nın kararı da yakından izleniyor

Petrol piyasasında OPEC+’nın üretim kesintisi konusunda alacağı karar da gündemde birinci sıralarda yer alıyor.

Bloomberg anketine katılan tüccar ve analistlerin neredeyse %90’ı koalisyonun 1 Haziran’daki toplantısında üretim kısıntılarını uzatacağını varsayım ederken, aşağı istikametli hareket OPEC+’nın üretim kısıntılarını uzatacağı istikametindeki beklentileri canlandırdı.

Birleşik Arap Emirlikleri’nin ana petrol şirketinin üretim kapasitesini artırdığını açıklamasının akabinde, toplantıda fikir ayrılıkları olması bekleniyor.

Shell Plc Mali İşler Müdürü Sinead Gorman Perşembe günü bilançoyla ilgili telekonferansta OPEC’in “arz-talep istikrarı açısından fark yaratacağını” söyledi.

Uluslararası Enerji Ajansı geçen ay yaptığı, talep yavaşlarken küme ve müttefiklerinin arz kısıtlamalarını gevşetmesi halinde global petrol piyasalarının tekrar arz fazlasına dönebileceği ikazını yapmıştı.

Apple bilançosunun yarattığı olumlu atmosfer Asya’da teknoloji şirketleri önderliğinde pay rallisi yaşanmasına yol açtı. Hong Kong Hang Seng endeksi dokuzuncu süreç gününde üst üste yükselirken Hang Seng Teknoloji endeksi yüzde 4,1’e kadar artış kaydetti.

Çinli teknoloji devleri Alibaba, Tencent ve JD.com yeni 2024 doruklarına tırmandı. Avustralya ve Güney Kore endeksleri de yükselirken Japonya ve anakara Çin Borsaları tatil nedeniyle kapalı.

Amerikan pay vadelilerinde de Apple tesiri hissediliyor. Nasdaq 100 vadelileri sabah saatlerinde yüzde 0,7 yükseldi. Perşembe günü yüzde 0,7 gerileyen Bloomberg Dolar Endeksi bu sabah yüzde 0,1 ile düşüşünü sürdürdü. Bu haftanın volatil para ünitesi Japon yeni dolara karşı üç haftanın tepesine ulaştı ve Aralık 2022’den bu yana en güzel haftayı geçirmeye hazırlanıyor. ABD 10 yıllık tahvil getirisi beş baz puan düşüşle yüzde 4,58’e geriledi.

Spot altın yüzde 0,1 düşüşle ons başına 2 bin 300 dolardan alıcı buldu.

Apple’da pay geri alım kararı

ABD tarım dışı istihdam verisi öncesi değerli bir katalizör olması beklenen Apple bilançosu ve geleceğe yönelik varsayımları olumlu gerçekleşti.

Apple gelirleri Mart ile sona eren çeyrekte yıllık yüzde 4,3 düşüşle 90,8 milyar dolar düzeyinde gerçekleşse de bu sayı 90,3 milyar dolarlık beklentiyi aştı.

Net kâr da Wall Street projeksiyonlarını aşarken Apple 110 milyar dolarla ABD tarihinin en büyük pay geri alım programını açıkladı. Apple ayrıyeten mevcut çeyrekte satış gelirlerinin düşük tek hanelerle de olsa büyüyeceğini öngördü. iPad ve hizmet gelirlerinde çift haneli büyüme öngören, buna rağmen iPhone projeksiyonlarını açıklamayan Apple geçtiğimiz altı çeyreğin beşinde satış geliri düşüşü yaşamıştı. Sonuçlar yatırımcılara nefes aldırdı.

Vadeli piyasada Apple payları yüzde 7,9’a kadar yükseldi. Apple payları bu yıl yüzde 10 düşüşle 173,03 dolara gerilemişti.

Kritik ABD tarım dışı istihdam verisi öncesi piyasa aktörleri Fed’den birinci faiz indirimi beklentisini bir ay öne çekerek Kasım ayında fiyatladı.

Fiyatlama, Fed’in faiz kararı sonrası verdiği “faiz artışının masada olmadığı” bildirisi sonrasında kısa vadeli tahvillerde ocak ayından beri yaşanan en âlâ iki günlük performansın akabinde geldi.

İki yıllık ABD tahvilleri salı günkü kapanışa nazaran 17 baz puan gerileyerek yüzde 4,87’e indi.

Wells Fargo Securities stratejisti Angelo Manolatos, tahvil getirilerinin geçtiğimiz yıl istihdam bilgilerine reaksiyon olarak büyük dalgalanmalar yaşadığını vurgularken “Büyük bir sürpriz olursa bu tarihi oynaklığın devam etmesini bekliyorum. Lakin sürdürülebilir bir ralli için enflasyon datalarının daha yumuşak gelmeye başlamasına muhtaçlığımız var” sözlerini kullandı.

Bloomberg anketine nazaran nisan ayında Amerikan iktisadının 240 bin tarım dışı istihdam yarattığı kestirim ediliyor. Mart ayında istihdam 303 bin gerçekleşerek beklentileri artırmış ve Fed’in şahinleşeceği fikrini desteklemişti.

Bloomberg Economics’e nazaran Fed’in faiz indirimini geciktirmesi durumunda bu yıl sonunda ABD işsizlik oranı yüzde 4,5’e yükselebilir.

Fenerbahçe’de Mert Hakan Yandaş, idmanlarda sergilediği performansla hocasına bildirisi vermiş durumda.

ORTA ALANDA KRİTİK KARAR

Fenerbahçe, Beşiktaş derbisini 2-1 kazanırken, bu sezonki en büyük bela olan sakatlığa bir kurban daha verdi. İsmail Yüksek, ayak bileğindeki bağdaki kopma nedeniyle bitime 4 hafta kala dönemi kapattı. Bu makûs haber sonrası herkesin merak ettiği soru, kalan 4 finalde orta alanda Fred’in partnerinin kim olacağı. Olağanda Rade Krunic bir numaralı aday olsa da geldiği günden beri sergilediği makus performans ve 3 yerli kuralı nedeniyle Boşnak futbolcuya kuşkuyla bakılıyor.

MERT HAKAN YANDAŞ ÇOK HIRSLI

Öte yandan Mert Hakan Yandaş, dönemin en kritik kısmında sahne almak için hazır. 29 yaşındaki orta saha oyuncusu sakatlığı nedeniyle bir mühlet alanlardan uzak kaldı, Beşiktaş derbisinin son 2 dakikasında müddet aldı. Mert Hakan’ın maç eksiği, Konyaspor deplasmanında 11’de yer almasının önündeki en büyük mani olarak görülüyordu. Fakat başarılı futbolcu, derbi sonrası verilen 3 günlük müsaade tatil yapmadı, eksiklerini gidermek için kendisine hazırlanan özel programı sıkı bir biçimde uyguladı.

MESAJI VERDİ

Mert Hakan Yandaş, evvelki gün başlayan antrenmanlarda, çift kale maçlarda hırsıyla dikkat çekti, son derece başarılı bir performans sergiledi. Krunic oynarsa… Yıldız futbolcu, idmanlardaki formuyla hocası İsmail Kartal’a adeta, “Ben buradayım, vazifeye hazırım hocam” bildirisini verdi.

KRUNIC OYNARSA…

Mert Hakan’ın 11’de vazife yapması halinde, 3 yerli kuralından yana da sorun yaşanmayacak. Krunic’in oynaması halide ise İsmail Karta’ın ya stoperdeki Becao-Djiku tandemini bozup Çağlar’a misyon vermesi ya da son haftaların formda ismi Osayi-Samuel’i yedek bırakıp sağ bekte Mert Müldür’ü kullanması gerekecek.

Fenerbahçe, Harika Lig’in tepe yarışında ezeli rakibi Galatasaray’a karşı dezavantajlı bir durumda olsa da talihini son ana kadar sürdürmeye kararlı. Sarı-Lacivertliler’de gözler büsbütün şampiyonluğa çevrilmiş durumda.

İSMAİL KARTAL’DAN ŞAMPİYONLUK KONUŞMASI

Fenerbahçe için Sivasspor beraberliği tüm planları alt üst etmişti. O müsabakaya kadar, tüm maçlarını kazanması halinde şampiyon olacak Sarı-Lacivertliler, artık 4 puan gerisinde olduğu Galatasaray’ın puan kaybetmesini bekleyecek. Her şeye karşın İsmail Kartal’ın keyifli son konusunda pes etmeye niyeti yok. Deneyimli teknik adam, oyuncularını da şampiyonluk konusunda motive etmek için toplantı üstüne toplantı yapıyor. Başarılı çalıştırıcının dünkü antrenmanda da öğrencileriyle konuştuğu öğrenildi.

“SONUNA KADAR SAVAŞALIM”

Kartal’ın, “Bize düşen, sonuna kadar uğraş etmek. Beşiktaş maçını kazandık ve bu artık geride kaldı. Ben size ve şampiyon olacağımıza inanıyorum. Siz de inanın. Maç maç ilerleyip, kazanmaya devam edelim. Şayet kalan 4 maçtan 12 puan almayı başarırsak, şampiyonluk bahtımız yüksek olur. Daima birlikte formanın hakkını verelim ve dönemin son düdüğüne kadar savaşalım” tabirlerini kullandığı kaydedildi.

Galatasaray’da seçim yaklaşırken Sportif A.Ş. Başkanvekili Erden Timur’da. 2 yılda kadroya çok kıymetli isimleri kazandıran, geçen yılki şampiyonlukta ve bu sezonki başarıda büyük hissesi olan Timur’un misyona devam etmeyi düşünmemesi sarı kırmızılı toplulukta şok tesiri yarattı.

“F.BAHÇE’YE KARŞI YALNIZ BIRAKILDIM”

Eşinin rahatsızlığına ve işini 2. plana atmasına karşın bilhassa Fenerbahçe’nin kendisini maksat aldığı süreçte yalnız bırakıldığını düşünen Erden Timur kırgın ve üzgün olduğu ayrıyeten yorgun olması sebebiyle Özbek’in grubunda yüzde 99 ihtimalle devam etmeyecek. Lakin tekrar de yüzde 1 ihtimal için gerek Özbek ve grubu, gerekse taraftarlar Timur’u fikrini değiştirmek için devrede.

“GÜNDEM ŞAMPİYONLUK”

Galatasaray Sportif A.Ş Lider Vekili Erden Timur, gelecek dönem idarede olup olmayacağı tartışmalarıyla ilgili yaptığı açıklamada tek gündemlerinin şampiyonluk olduğunu söyledi.

Timur bahisle ilgili olarak “Seçim öncesi benim olup olmamam sorun değil. Bırakın biz seçim konuşmayalım. Sportif AŞ’de vazife devam ediyor. Biz atanmışlar olarak diyeyim. Burada seçim konusu yok. İliklerimize kadar şampiyonluğa inandığımızı anlatma vaktidir. Bu türlü bir gündem yok, yapay bir gündem bu. Dün 22.00’de Florya’dan çıktım, her gün oradayım. Orada tek gündem şampiyonluk.” tabirlerini kullandı

Çizgi sinema ve animasyon dünyasına adım atar atmaz karşımıza çıkan bu renkli ve eğlenceli hayvan karakterler, her yaştan insanı ekran başına kilitlemeyi başarıyor.

Sıklıkla hayvan seçiminin gerisinde ise hem kolay hem de epey enteresan nedenler yatıyor? Durup düşününce siz de hak vereceksiniz.

Daha kolay duygusal bağ kuruyoruz.

Hayvan karakterlerin çoklukla çok şirin ve alımlı olduğunu kabul edelim. Kocaman gözler, tombul yanaklar yahut komik hareketler. Bu tip özellikler de bilhassa küçük çocukların dikkatini çekmek için birebir.

Ayrıca hayvanlar üzerinden hisleri söz etmek, insan karakterlere nazaran daha geniş bir yelpazeye sahip olabiliyor. Bir kedi karakteri üzerinden meraklı bir hal sergilemek ya da bir köpek karakteri ile sadakati anlatmak, kıssalarda derinlemesine duygusal bağlar kurulmasını sağlıyor.

Sigmund Freud da çocukların kendilerini hayvanlarla eşit gördüklerini, yetişkin insan davranışlarını hayvanların hareketlerine göre daha baş karıştırıcı bulduğundan daha az bağ kurabildiğinin altını çiziyordu.

Empati kuruyoruz.

Bir öbür bağ kurma biçimi ise karakterlerde kendimizin kimi istikametlerini görmek. Kung Fu Panda’daki Po üzere maharetsiz fakat şirin bir karakter ya da Notre Dame’ın Kamburu’ndaki Quasimodo üzere yanlış anlaşılan bir diğer karakter empati hissini ortaya çıkarıyor.

Tanıdık stereotiplerde bağları güçlendiriyoruz.

Hayvanlar çoklukla makul stereotiplerle anılır: Tilki kurnaz, aslan yürekli ve bilge, kaplumbağa ise sabırlıdır. Öykü anlatıcıları da bu cins genel kabulleri kullanarak karakterlerini daha süratli ve tesirli bir formda tanıtmayı başarıyor.

Gerek çocuklar gerekse bizler de bu stereotipleri tanıdık bularak karakterlerle çabucak bağ kurabiliyoruz.

Evrensellik, kitleyi bir ortada tutuyor.

Dünyanın dört bir yanındaki farklı beşerler olup farklı kültür ve hayat stillerine sahip olsak da hepimiz hayvanları tanıyor ve seviyoruz. Bir tavşan, penguen ya da zürafa karakteri, dünya genelindeki tüm çocuklar tarafından da tanınıyor.

Çizgi sinema imalcileri da bu üniversalliği kullanarak çok daha geniş bir kitleye ulaşma bahtı yakalıyor.

Yaratıcılıkta sonlar zorlanıyor.

Hayvan karakterler, animatörler için âdeta birer yaratıcılık alanı. Gerçek dünya kurallarının dışında, bir hayvan karakterine insan özellikleri eklemek (antropomorfizm), karakterlere özgün ve eğlenceli kişilikler kazandırıyor.

Örneğin guguk kuşu Road Runner, jet süratiyle kaçabiliyor ya da katil balina Orca, dedektif üzere suçluları kovalıyor. Ve bunlar çizgi sinema dünyasında olunca hiç de yabancı gelmiyor.

Bir dizi ahlaki ders yahut öğretici tema içeriyor.

Hayvan karakterler aracılığıyla çocuklara dostluk, yardımseverlik, cüret gibi bedeller basitçe aktarılabiliyor. Hayvanların maceraları, çocukların bu pahaları daha yeterli anlamasını ve benimsemesini de sağlıyor.

Yani şirinlikleriyle kalpleri fetheden, eğlenceli öyküleriyle gülümseten ve değerli dersler veren hayvan karakterler, çizgi sinemaların vazgeçilmez ögeleri ortasında. Onlar sayesinde çizgi sinemalar, yalnızca eğlenceli vakit geçirmek için değil tıpkı vakitte öğrenmek ve ilham almak için de bir araç hâlinde.

Targa Resources Corp. (NYSE: TRGP), düzeltilmiş FAVÖK, Permian hacimleri ve LPG ihracat hacimlerinde önemli artışlarla ilk çeyrek için rekor kıran bir performans bildirdi. Şirket ayrıca yeni tesislerin inşası ve LPG ihracat kapasitesinin artırılmasını da içeren iddialı büyüme planlarının ana hatlarını çizdi.

Doğal gaz ve NGL fiyatlarındaki dalgalanmalara rağmen Targa, 2024 yılının tamamı için güçlü bir düzeltilmiş FAVÖK öngörmektedir ve temettü artışları ve hisse geri alımları yoluyla hissedar getirilerini artırmaya kararlıdır. Şirketin finansal pozisyonu, önemli ölçüde likidite ve sağlıklı bir kaldıraç oranıyla güçlü olmaya devam etmektedir.

Önemli Çıkarımlar

Targa Resources ilk çeyrek için rekor düzeltilmiş FAVÖK, Permian hacimleri ve LPG ihracat hacimleri bildirdi.

Yeni Permian Midland tesisi, Pembrook II ve Mont Belvieu’da yeni bir fraksiyonatör için planlar açıklandı.

2024 yılının tamamında düzeltilmiş FAVÖK’ün 3,7 milyar ila 3,9 milyar dolar arasında olması öngörülüyor.

2024 yıllık adi temettüde %50 artış ve devam eden adi hisse geri alımları.

Birinci çeyrekte hisse başına ortalama 104 dolar fiyatla 124 milyon dolarlık adi hisse geri satın alındı.

Mevcut 2,6 milyar dolar ve 3,6 kat net kaldıraç oranı ile güçlü likidite.

Şirket Görünümü

Targa, Permian hacimlerinde yıl boyunca büyümenin devam etmesini bekliyor.

2025’e yönelik sermaye harcama planları, artan büyüme ve potansiyel ek projeler için yer içermektedir.

Yılın ikinci yarısında beklenen güçlü büyüme ile şirketin gelecekteki performansına duyulan güven ifade edildi.

Önemli Ayı Gelişmeleri

Doğal gaz ve NGL fiyatlarındaki mevcut zayıflık kabul edildi.

Mevsimselliğin 2. çeyrekte 1. ve 4. çeyreklere kıyasla daha zayıf bir performansa yol açması beklenmektedir.

Operasyonel ve tesis kısıtlamaları faaliyetleri sınırlandırmıştır ancak 2. çeyrekte çözülmesi beklenmektedir.

Yükselişte Öne Çıkanlar

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Permian’daki büyüme ve bunu destekleyecek altyapıya ilişkin olumlu görünüm.

Train 9’un ve GCF kapasitesinin devreye girmesinin 2. çeyrekte hacimleri önemli ölçüde artırması bekleniyor.

Olumsuz Waha fiyatlarına rağmen toplama ve işleme işini desteklemek için kilit sözleşmelerde ücret tabanlarının güvence altına alınması.

Eksiklikler

Greenwood Yangını nedeniyle 2. çeyrekte yaşanan ek masraflardan bahsetti.

Sert kış koşulları nedeniyle fraksiyonlama hacimlerinde yaşanan kesinti kabul edildi.

Soru-Cevapta Öne Çıkanlar

Nakliye dalgalanmaları hafiflemiş ve şirketin spot fırsatlardan yararlanmasına olanak sağlamıştır.

Panama Kanalı’ndaki sorunlar operasyonları önemli ölçüde etkilemedi.

Altyapının artan üretimi desteklemeye hazır olmasıyla birlikte üretici faaliyetlerinde istikrarlı bir büyüme kaydedildi.

Toplama ve işleme segmentini güçlendirmek için ücrete dayalı hacim ve ücret tabanı sözleşmelerinde büyüme.

Apex gibi yeni bir gaz boru hattı projesine olan ihtiyacın değerlendirilmesi ve yıl sonuna kadar FID’nin gerçekleştirilmesi.

Targa Resources güçlü bilançosunu korumaya ve organik büyümeye yatırım yapmaya odaklanmıştır. Şirketin stratejik öncelikleri arasında ana faaliyet alanını güçlendirmek ve NGL’leri kapsamlı altyapısı aracılığıyla taşımaya devam etmek yer alıyor. Permian Basin’de gelecek projelere adanmış milyonlarca dönümlük arazisiyle Targa, sürekli büyüme için konumlanmış durumda ve hissedarlarına değer sunmaya kararlı.

InvestingPro İçgörüleri

Targa Resources Corp. şirketinin (NYSE: TRGP) son dönemdeki performansı, güç ve büyüme potansiyelinin bir karışımını sergileyerek yatırımcıların dikkatini çekti. İşte gerçek zamanlı verilere ve InvestingPro İpuçlarına dayanan ve ilginizi çekebilecek bazı görüşler:

InvestingPro Verileri:

Piyasa Değeri (Düzeltilmiş): 25,16 milyar USD, şirketin enerji sektöründeki önemli büyüklüğünü yansıtıyor.

F/K Oranı (Düzeltilmiş) 2023 4. Çeyrek itibariyle son on iki ay: 30,32, bu da şirketin kazançlara kıyasla yüksek bir kazanç katsayısıyla işlem gördüğünü gösteriyor.

2023’ün 4. çeyreği itibarıyla son on iki aylık Gelir Artışı: -%23,27, şirketin büyüme planları bağlamında izlenmesi gerekebilecek önemli bir düşüş gösteriyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

InvestingPro İpuçları:

Targa Resources 14 yıl üst üste temettü ödemelerini sürdürmüştür ve bu da şirketin makalede bahsedilen hissedar getirilerini artırma taahhüdüyle uyumludur.

Hisse senedi, şirketin rekor kıran performansı ve iddialı büyüme planlarıyla uyumlu olarak, bir yıllık toplam %62,18’lik fiyat getirisiyle geçtiğimiz yıl yüksek bir getiri elde etti.

Targa Resources’ın performansını ve potansiyelini daha derinlemesine incelemek isteyen yatırımcılar için https://www.investing.com/pro/TRGP adresinde ek InvestingPro İpuçları mevcut. Şirketin finansal sağlığı, hisse senedi fiyat hareketleri ve analist tahminleri hakkında daha fazlasını keşfedin. InvestingPro aboneliğinde %20’ye varan indirim elde etmek ve yatırım kararlarınıza rehberlik edebilecek toplam 13 InvestingPro İpucuna erişim kazanmak için INVTROZEL1A kupon kodunu kullanın.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Valaris (VAL), ilk çeyrekteki güçlü güvenlik, operasyonel ve finansal performansıyla 2024 yılına sağlam bir başlangıç yaptığını duyurdu. Şirket yeni sözleşmeler imzalayarak önemli bir birikim elde etti ve sağlıklı talebin gelecekteki kazançları ve nakit akışını destekleyeceğini öngörüyor. Filo kârlılığını en üst düzeye çıkarmaya odaklanan Valaris, hisse geri alım yetkisini de artırdı ve gelecekteki tüm serbest nakit akışını hissedarlara iade etmeyi hedefliyor.

Önemli Çıkarımlar

Valaris, 2024 yılının ilk çeyreğinde gelirini 525 milyon dolara çıkardığını ve düzeltilmiş FAVÖK’ünün 54 milyon dolar olduğunu bildirdi.

Şirketin 4 milyar doları aşan bir birikimi var ve artan müşteri talebinin gelecekteki büyümeyi desteklemesini bekliyor.

Küresel kullanım oranları %90’ı aştı ve yeni sözleşme gün ücretleri ortalama 480.000 dolar civarında seyrediyor.

Valaris, 2024 ve sonrası için sözleşmesiz günleri doldurmak üzere aktif olarak yeni sözleşme fırsatlarını takip ediyor.

Şirket, 2024 yılı için FAVÖK beklentisini, belirli makineler için ek işlere bağlı olarak 500 milyon ila 600 milyon dolar olarak koruyor.

Şirket Görünümü

Valaris, artan petrol fiyatları ve küresel yatırım harcamaları ile desteklenen açık deniz sondajı için güçlü müşteri talebi bekliyor.

Şirket Brezilya, Afrika ve Akdeniz’de kule sayısının artmasına yol açabilecek çok sayıda yüzer platform fırsatını takip ediyor.

Valaris, neredeyse tam kullanım ve yüksek gün oranları ile jackup pazarında önemli bir büyüme bekliyor.

Şirket, 2024 yılının 2. çeyreği için 580 milyon ila 600 milyon dolar arasında bir gelir aralığı öngörüyor.

Ayıda Öne Çıkanlar

Düzeltilmiş FAVÖK bir önceki çeyrekteki 58 milyon dolardan 2024 yılının ilk çeyreğinde 54 milyon dolara hafif bir düşüş gösterdi.

FAVÖK hedefinin orta noktasına ulaşmak için DS-10 ve DPS-5 sondaj kulelerinde daha fazla çalışma yapılması gerekiyor.

Yükselişte Öne Çıkanlar

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Floater piyasası daha uzun kontrat süreleri ve artan günlük ücretlerle gelişme göstermektedir.

Jackup piyasası, yüksek kullanım ve orta ila yüksek 100.000 $ aralığındaki günlük fiyatlarla güçlü kalmaya devam ediyor.

Valaris, yüksek özellikli varlıkları için indirim teklif etmesine gerek kalmadan kontratları güvence altına alma konusunda kendine güveniyor.

Kaçırılanlar

Şirketin sözleşmesiz günleri doldurmak ve 2025 ve sonrası için iş güvencesi sağlamak için ek sözleşmeler yapması gerekiyor.

Soru ve Cevaplarda Öne Çıkanlar

Valaris, mobilizasyon maliyeti 10 milyon doların altında olan 144 jackup sondaj kulesi için yapılan son sözleşmeden bahsetti.

Şirket DS-10 ve DPS-5 platformları için Meksika Körfezi’nde ve uluslararası alanda aktif olarak iş arıyor.

CEO Anton Dibowitz, hissedarlara fayda sağlayan hem geleneksel hem de geleneksel olmayan girişimleri sürdürme esnekliğini vurguladı.

CFO Nick Georgas, sağlam gelir verimliliği ve beklenen FAVÖK büyümesine işaret eden 2Ç 2024 sonuçlarını paylaşmak için sabırsızlanıyor.

Valaris’in 2024 yılı ilk çeyrek raporu, dinamik bir açık deniz sondaj pazarında stratejik odaklanma ve mali disiplinle ilerleyen bir şirket ortaya koyuyor. Önemli bir birikmiş iş hacmi ve pazar talebine ilişkin kendinden emin bir bakış açısına sahip olan Valaris, küresel açık deniz sondaj sektöründeki fırsatlardan yararlanmak üzere kendini konumlandırıyor. Önümüzde belirli sondaj kuleleri için ek işlerin güvence altına alınması gibi belirli zorluklar olsa da, şirketin proaktif yaklaşımı ve güçlü piyasa temelleri önümüzdeki çeyrekler için olumlu bir gidişata işaret ediyor.

InvestingPro İçgörüleri

Valaris (VAL), en son InvestingPro verilerine de yansıdığı üzere, 2024 yılına umut verici bir başlangıç yaptı. Şirketin piyasa değeri 4,7 milyar dolar ile güçlü bir pazar varlığına işaret ediyor. Valaris, 1Ç 2024 itibarıyla son on iki ay için 5,58’lik fiyat/kazanç (F/K) oranıyla, sektör ortalamalarına kıyasla cazip bir değerleme ile işlem görüyor ve bu da değer yatırımcılarının dikkatini çekebilir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

InvestingPro Dikkate alınması gereken veri metrikleri:

F/K Oranı (Düzeltilmiş) LTM Q1 2024: 5,58

Gelir Büyümesi (Üç Aylık) 1Ç 2024: %22,06

Brüt Kar Marjı LTM Q1 2024: %14,26

InvestingPro İpuçları, şirketin gelir büyümesini ve brüt kar marjını finansal sağlığının temel göstergeleri olarak vurgulamaktadır. Üç aylık %22,06’lık gelir artışı, sektörün genelini önemli ölçüde geride bırakarak Valaris’in piyasa fırsatlarından etkin bir şekilde yararlandığını gösteriyor. Ayrıca, %14’ün üzerindeki brüt kâr marjı, şirketin operasyonel maliyetler karşısında kârlılığını koruyabildiğine işaret ediyor.

Valaris’in finansalları hakkında daha derin bilgi edinmek isteyen yatırımcılar InvestingPro’da ek ipuçları bulabilirler. Şu anda, Valaris’in finansal durumu ve gelecekteki görünümünün kapsamlı bir analizini sağlayan 15 InvestingPro İpucu daha mevcut.

Bu değerli bilgilere erişmek isteyenler, InvestingPro aboneliğinde %20’ye varan indirim elde etmek için INVTROZEL1A kupon kodunu kullanmayı unutmayın. Bu özel teklif, InvestingPro platformundaki bir dizi profesyonel araç ve veri ile yatırım araştırmalarınızı geliştirecektir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

BD olarak bilinen Becton, Dickinson and Company (NYSE: BDX), 2024 yılının ikinci mali çeyreğinde güçlü gelir artışı ve marj performansıyla beklentileri aşarak başarılı bir dönem geçirdiğini bildirdi. Kazanç çağrısı sırasında CEO Tom Polen, güçlü performansı sarf malzemelerinde artan hacimlere ve ilk yarı satışları bir önceki mali yılın toplam satışlarını aşan Alaris sisteminin başarısına bağladı. Şirket, 2024 mali yılı için düzeltilmiş seyreltilmiş EPS beklentisini yükseltti ve BD 2025 hedeflerine ulaşma yolunda ilerlemeye devam ederek sürekli büyüme ve yeniliğe olan güvenini gösterdi.

Önemli Çıkarımlar

BD’nin gelir artışı ve marj performansı 2. çeyrekte beklentileri aştı.

Alaris sisteminin ilk yarıdaki satışları bir önceki mali yılın toplamını aştı.

2024 mali yılı için düzeltilmiş seyreltilmiş EPS beklentisi yükseltildi.

Güçlü ardışık marj iyileşmesi ve artan serbest nakit akışı rapor edildi.

BD, temettüler ve hisse geri alımları yoluyla hissedarlara 1 milyar doların üzerinde geri ödeme yaptı.

Şirket, vadesi gelen borçları geri ödemek için borç yeniden finansmanından 2 milyar dolar kullanmayı planlıyor.

BD tüm yıl marj iyileştirme hedeflerine ulaşma yolunda ilerliyor ve ’24 mali yılı kazanç görünümünü yükseltti.

Şirket Görünümü

BD, BD 2025 hedeflerine ulaşma konusunda kendine güvenmeye devam ediyor.

Şirket, tüm yıl için %5,5 ila %6,25 aralığındaki organik gelir büyümesi beklentisini korudu.

Mali yılın ikinci yarısında Alaris’in ivmesi ve Çin’deki dinamiklerin iyileşmesi sayesinde gelir artışı bekleniyor.

BD, disiplinli sermaye tahsisine odaklanarak değer yaratan birleşme ve satın almaları sürdürmeyi hedefliyor.

Önemli Ayı Gelişmeleri

Yaşam bilimleri işi, lisanslama sorunları ve büyük sermaye kurulumları nedeniyle zorluklarla karşılaştı.

Yaşam bilimleri araştırma alanında ve B2B ilaç sistemlerinde zorluklar mevcut olsa da şirket büyüme için iyi konumlanmış durumda.

Yükselişte Öne Çıkanlar

BD, güçlü müşteri ilgisi ve son kurulumlardan elde edilen olumlu sonuçlar bildirdi.

Alaris sistemi için yılın ilerleyen dönemlerinde yeni bir 510(k) başvurusu yapılması planlanıyor.

Şirket 2025 mali yılı için Alaris’ten en az 400 milyon dolar gelir bekliyor.

Brüt kar marjı iyileştirmelerinin 2025 yılına kadar %25 işletme marjı hedefine ulaşılmasında katalizör olması bekleniyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Kaçırılanlar

Görüşme sırasında spesifik gelir rakamları verilmemiştir.

Soru ve Cevaplarda Öne Çıkanlar

BD, ilaçların uçtan uca görünürlüğünü sağlamak için sağlık sitelerinden gelen verileri entegre etmeyi ve IDN’lerin süreklilik boyunca bakımı yönetmelerine yardımcı olmayı planlıyor.

Şirket, Alaris ve Pyxis sistemlerinde havadan yazılım yükseltmeleri ve yeni bir donanım platformu da dahil olmak üzere yapılan geliştirmelerin altını çizdi.

Şirketin ilerlemesine ilişkin güncellemeler ve ’24 mali yılı için artan görünüm bir sonraki görüşmede paylaşılacaktır.

BD’nin 2024’ün ikinci mali çeyreğindeki mali performansı, Alaris sisteminin ve çeşitlendirilmiş portföyünün önemli katkılarıyla şirket için güçlü bir gidişata işaret ediyor. Şirketin inovasyona stratejik odaklanması, disiplinli sermaye tahsisi ve hissedar getirilerine olan bağlılığı, iyimser öngörüleriyle birleştiğinde, BD’nin gelecekteki pazar dinamiklerini yönlendirmek ve büyüme ivmesini sürdürmek için iyi bir konumda olduğunu göstermektedir.

InvestingPro İçgörüleri

BD’nin son mali çeyrekteki başarısı, sağlam finansal ölçütleri ve pazardaki stratejik konumuyla vurgulanıyor. İşte InvestingPro ve InvestingPro Tips’in gerçek zamanlı verilerine dayanan bazı görüşler:

InvestingPro Verileri:

Piyasa Değeri (Düzeltilmiş): 67,52 milyar $, şirketin sağlık sektöründeki önemli büyüklüğünü ve istikrarını yansıtıyor.

F/K Oranı: 56,04, şirketin tutarlı performansı ve büyüme beklentileri ile haklı gösterilebilecek yüksek bir değerlemeye işaret ediyor.

Gelir Büyümesi (2024 1. Çeyrek itibarıyla son on iki ay): 4,02, BD’nin gelirlerini istikrarlı bir şekilde artırma becerisini göstermektedir.

InvestingPro İpuçları:

BD’nin hissedarlarını ödüllendirme konusunda köklü bir geçmişe sahip olması ve 53 yıl üst üste temettüsünü artırması, şirketin finansal sağlığını ve değer yaratma konusundaki kararlılığını ortaya koyuyor.

Şirketin bu yıl da kârlı kalması ve net gelirinin artması bekleniyor; bu da son kazanç çağrısında sunulan iyimser görünümle uyumlu.

BD’nin finansal sağlığını ve gelecek beklentilerini daha derinlemesine incelemek isteyen okuyucular için, kazanç revizyonları, işlem katsayıları ve sektörün durumu hakkında içgörüler içeren ek InvestingPro İpuçları mevcuttur. Bunları daha fazla keşfetmek için https://www.investing.com/pro/BDX adresini ziyaret edin. Becton, Dickinson and Company için toplam 11 InvestingPro İpucuna erişim sağlayan InvestingPro aboneliğinde %20’ye varan indirim elde etmek için INVTROZEL1A kupon kodunu kullanın.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Coeur Mining, Inc. (NYSE: CDE), 2024 yılının ilk çeyreği için yıldan yıla önemli bir gelir artışı ve düzeltilmiş FAVÖK’te önemli bir artışla güçlü finansal sonuçlar açıkladı. Şirketin performansı, Rochester’daki geçiş dönemini dengelemeye yardımcı olan Palmarejo ve Wharf’tan gelen güçlü çeyreklerle desteklendi. Coeur Mining, 2024 yılı için üretim hedeflerini karşılama yolunda ilerliyor ve maden ömrünün uzatılması ve keşif projeleri de dahil olmak üzere çeşitli önemli girişimleri aktif olarak sürdürüyor. Şirket ayrıca sürdürülebilirlik ve güvenliğe odaklanırken yılın ikinci yarısında kaldıraç oranını düşürmeyi planlıyor.

Önemli Çıkarımlar

Coeur Mining’in ilk çeyrek performansı, bir önceki yıla kıyasla gelirde %14 ve düzeltilmiş FAVÖK’te %76’lık bir artış olduğunu gösteriyor.

Sermaye harcamaları önemli ölçüde azaldı ve şirket 2024’ün ikinci yarısında borç geri ödemesine yönelik pozitif serbest nakit akışı bekliyor.

Rochester’ın yükselişi devam ediyor ve şirket gümüş kalitelerini iyileştirmek için yüksek dereceli malzeme arıyor.

Arama faaliyetleri, özellikle Kensington’da ve birçok sahada devam eden sondaj çalışmalarıyla olumlu sonuçlar veriyor.

Coeur Mining, üçüncü çeyrekten itibaren kaldıraç oranını düşürmeyi planlıyor ve 630 milyon doların üzerinde net işletme zararına sahip, bu da onu öngörülebilir gelecekte federal gelir vergisinden koruyacak.

Şirket Görünümü

Borç geri ödemesi için yılın ikinci yarısında pozitif serbest nakit akışı bekleniyor.

Şirket 2024 üretim hedefini tutturma yolunda ilerliyor.

Kensington’ın maden ömrünü uzatmayı ve Palmarejo’yu daha da geliştirmeyi planlıyor.

Yüksek dereceli Silvertip polimetalik keşif projesi devam ediyor.

Şirket sürdürülebilirlik, sorumluluk ve güvenlik konularına odaklanacak.

Ayı Açısından Önemli Noktalar

Rochester şu anda bir geçiş çeyreğinde.

Yükselişte Öne Çıkanlar

Palmarejo ve Wharf için güçlü çeyrekler.

Özellikle Kensington’da beklentileri aşan keşif çalışmaları.

Rochester’daki eski liç pedlerinin olumlu bir şekilde yeniden değerlendirilmesi önemli miktarda gümüş ve altın onsu kazandırdı.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Eksiklikler

Sağlanan bağlamda belirli bir özlemden bahsedilmemiştir.

Soru-Cevapta Öne Çıkanlar

Rochester madenindeki işgücü Nevada’nın batı ve güneybatı bölgelerinden gelmektedir.

Rochester’daki gümüş geri kazanım oranlarının 2025’in 3. çeyreğine kadar sabitlenmesi beklenmektedir.

Şirket, Doğu Rochester ve Nevada Packard bölgelerinde daha yüksek dereceli malzeme aramaktadır.

Coeur Mining, önemli NOL’ler nedeniyle yakın gelecekte federal gelir vergisi ödemeyecek ancak Nevada eyalet vergilerini ödeyecek.

Güncellenmiş tüm yıl beklentileri 2. çeyrek sonuçlarından sonra sunulacaktır.

Coeur Mining’in stratejik keşif ve geliştirme planları, iyileşen mali durumu ve sürdürülebilirlik taahhüdüyle birleştiğinde, şirketi mevcut metal fiyat ortamından başarılı bir şekilde yararlanacak şekilde konumlandırmaktadır. Şirketin ilerleyişi ve mali durumuyla ilgili bir sonraki güncellemenin Ağustos ayında yapılması planlanan ve ikinci çeyrek sonuçlarının tartışılacağı kazanç çağrısında yapılması bekleniyor.

InvestingPro İçgörüleri

Coeur Mining, Inc. (NYSE: CDE) 2024’ün ilk çeyreğinde umut verici finansal sonuçlar elde etti ve bu durum çeyrek bazda %13,75’lik bir gelir artışı ve son üç ayda %74,82’lik etkileyici bir getiriyi yansıtan son verilerle destekleniyor. Şirketin piyasa değeri 1,91 milyar dolar seviyesinde ve bu da sağlam bir piyasa varlığına işaret ediyor.

Coeur Mining için InvestingPro İpuçları, şirketin son on iki ayda kârlı olmamasına rağmen, analistlerin bu yıl kâra geçeceğini tahmin ettiklerini gösteriyor. Bu, şirketin güçlü gelir artışı ve 2024’ün ilk çeyreği için bildirilen düzeltilmiş FAVÖK’teki önemli artışla uyumlu. Ayrıca, son altı aydaki %85,66’lık getiri ile büyük fiyat artışı, yatırımcıların şirketin gelecekteki performansına olan güvenine işaret ediyor.

InvestingPro Dikkate alınması gereken veri metrikleri:

1Ç 2024 için Gelir Artışı (Üç Aylık): %13,75

3 Aylık Fiyat Toplam Getirisi mevcut en son veriler itibariyle: 74.82%

Piyasa Değeri (Düzeltilmiş): 1,91 milyar dolar

InvestingPro ayrıca şirketin mevcut FAVÖK değerleme katsayısı ve hissedarlara temettü ödemesi yapılmaması gibi ek ipuçlarını da listeliyor. Şirketin beklenen net gelir büyümesi de dahil olmak üzere daha ayrıntılı analiz ve ipuçları için https://www.investing.com/pro/CDE adresini ziyaret edin. InvestingPro İpuçları’nın tamamına erişmek için INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirimden yararlanabilirsiniz. Coeur Mining için şirketin finansal sağlığı ve hisse senedi performansı hakkında daha fazla bilgi sağlayabilecek 7 ek InvestingPro İpucu mevcut.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.