Popüler diyetlerin başarısız olmasındaki nedeninin uygulanabilir olmaması olduğunu söyleyen Beslenme ve Diyetetik Bölüm Başkanı Doç. Dr. Müge Arslan, “Çünkü her diyet, hazırlanan her beslenme listesi bireyin parmak izi gibidir, o kişiye özeldir. Bireye uygun hazırlanmamış listeler olmalı.” dedi.

Üsküdar Üniversitesi Sağlık Bilimleri Fakültesi Beslenme ve Diyetetik Bölüm Başkanı Doç. Dr. Müge Arslan, hızlı zayıflama ve şok diyetler konusunu değerlendirdi.

“Dengesiz beslenmenin temeline dayalı zayıflama listeleri obeziteyi de beraberinde getiriyor”

Doç. Dr. Müge Arslan, yanlış diyetlerin aslında kilo alımını tetikleyebileceği ve sağlığı olumsuz etkileyebileceğini ifade ederek, dengesiz beslenme ve hızlı kilo verme hedeflerinin, çoğu zaman beklenmeyen sonuçlara yol açabildiğini dile getirerek, “Yeterli ve dengeli beslenme; insanın vücudunun alması gereken enerji, makro ve mikro besin ögelerinin yani karbonhidratın da proteinin de yağın da vücudun ihtiyacı olduğu miktarlarla vücuda alınmasıdır. İnsanlar çok kısa bir sürede hızlı bir şekilde kilo vermeyi hedeflediklerinde çok yanlış diyetlere yöneliyorlar. Zayıflama hedefiyle başladıkları bu süreçte tam tersi bir etki oluyor ve çok fazla kilo alıyorlar. Uygulanan yanlış listeler, yetersiz ve dengesiz beslenmenin temeline dayalı zayıflama listeleri obeziteyi de beraberinde getiriyor.” dedi.

“Ciddi yetersiz ve dengesiz beslenmeye paralel olarak sistem bozuklukları olabiliyor”

Doç. Dr. Müge Arslan, diyetler konusunda sosyal medyada çok ciddi bir bilgi kirliliği var olduğunu kaydederek, diyetisyenlere birçok kanaldan ulaşılabileceğini ama bu işin eğitimini almamış insanların yanlış bilgiler verdiklerini belirterek, “Ciddi yetersiz ve dengesiz beslenmeye paralel olarak sistem bozuklukları ve paralelinde birçok sağlık sorunları olabiliyor.” diye konuştu.

“Diyet bir pazar haline geldi maalesef…”

“Beslenme tarihine bakıldığında her dönem popüler diyet listeleri gündeme geliyor.” diyen Doç. Dr. Müge Arslan, şöyle devam etti:

“Taş devri diyeti vardı, kan grubu diyeti geldi. Hollywood diyetleri, Kore diyetleri… Gelecek tarihlerde de devam edecek. Neden? Çünkü diyet bir pazar haline geldi maalesef. Ve bireylerin bu konudaki bilgi yetersizlikleri, zayıflama sürecinin ne olduğuna dair bilgi sahibi olmamaları, hızlı ve geçici çözümlere yönelmeleri bu diyetleri popüler hale getirdi. Bunların hiçbirini önermiyorum. Çünkü bu diyetlerin tamamı isim değişiklikleriyle birlikte aynı temele dayanıyor. Tek besin grubu, yetersiz ve dengesiz beslenme temeline dayanıyor.

“Kore diyeti… Kesinlikle önermiyorum…”

Örneğin; Kore diyeti denilen diyet sıvının ağırlıklı olduğu, meyve ve sebzenin ağırlıklı olduğu diyettir ya da protein ağırlıklı diyetler var. Bunların hiçbiri sağlık açısından kabul edilebilir diyetler değillerdir. Kesinlikle önermiyoruz.

Önemli olan yeterli ve dengeli beslenme temelinde sağlıklı kilo vermek. Popüler diyetlerin başarısız olmasındaki neden uygulanabilir olmaması. Çünkü her diyet, hazırlanan her beslenme listesi bireyin parmak izi gibidir, o kişiye özeldir. Bireye uygun hazırlanmamış listeler olmalı. Bizim sağlıklı beslenme dediğimiz aslında öğün atlamadan beslenmedir.”

Sağlıklı beslenme takıntısı Ortoreksiya…

Doç. Dr. Müge Arslan, Ortoreksiya denilen aşırı derecede sağlıklı beslenme takıntısı hastalığına işaret ederek, “Bir hastalık haline getirip, ‘şu kadar gram karbonhidrat yemişim, bunun içerisinde şu kadar yağ varmış bunu yapmayayım’ süreçleri Ortoreksiyaya geçme oluyor. Bunun ileriki etaplarında artık vücut şeklini de beğenmeme pozisyonu oluyor. Sağlıklı bir vücut şekline sahip olmasına rağmen kendini aynada kilolu görmeye başlıyor. O işte o zaman anoreksiyaya kayma oluyor. Ondan sonra daha sağlıksız biz süreç başlıyor.” dedi.

Ekmeksiz bir liste doğru mu?

Acaba kilo alacak mıyım korkusuyla hapishane hayatıyla beslenmenin doğru olmadığına işaret eden Doç. Dr. Müge Arslan, yeterli ve dengeli beslenmede içerisinde karbonhidrat, protein ve yağı da barındıran listelerin olduğunu, ekmek de bir karbonhidrat çeşidi olduğu için ekmeksiz bir listenin söz konusu olmadığını söyledi.

Doç. Dr. Müge Arslan, “Ekmeğin türü çok önemli. Beyaz ekmek önermiyoruz çünkü glisemik indeks kavramı söz konusu oluyor. Şeker miktarı yüksek besinler önerilmiyor. Ama ekmeksiz liste de kesinlikle önermiyoruz. Bu tarz şeyleri de doğru bulmuyoruz. Ekmek olabilir ama miktarı önemli. Ekmek yemiyorum diyen bir insana da zorla ekmek vermek de doğru değil. Onun da muadilleri var. Çorba tüketebilir, pilav tüketebilir ama bulgur pilavı tercih edilmesinden yanayız. Tek besin grubu ve yasakların olduğu listelerle bir yere kadar gidilebiliyor ve verilen kilo da kilo kaybı olmuyor, su kaybı oluyor. Sonra fazlasıyla tekrar geri alınıyor.” diye anlattı.

Kan şekeri dengesi önemli!

Tahıllı, posa miktarı yüksek olan ekmekleri önerdiklerini de kaydeden Doç. Dr. Müge Arslan, “Tahıllı ekmek olabilir, siyez unundan yapılmış olabilir, çavdar ekmeği olabilir, bu tarz ekmeklere yönelim istiyoruz çünkü bu tarz ekmeklerin içindeki şeker miktarı düşük oluyor. Bu nedenle gün içerisindeki kan şekerinin dengelenmesi sürecinde daha destekleyici özelliğe sahip oluyor.” dedi.

Şok diyetlere dikkat!

Şok diyetlerin kilo değil su kaybına neden olduğunu ifade eden Doç. Dr. Müge Arslan, “Sauna etkisi gibi düşünün. Saunaya girip çıktığınızda iki kilo daha düşük çıkarsınız ve kilo verdim diyemezsiniz çünkü su kaybıdır. Şok diyetlerin etkisi de bu. Kısa sürede hızlı bir şekilde tartıdaki o rakamın düşmesini hedef alan şeylerdir. Şok diyetler kesinlikle uygulanmaması gereken diyetlerdir.” diye vurguladı.

“Tek öğün beslenerek yaşamınızın sonuna kadar gidemezsiniz”

Bir öğün beslenmenin de doğru olmadığını ifade eden Doç. Dr. Müge Arslan, “Olmaz çünkü yaşam süreci bir metabolik süreçten ibarettir. Günlük hayatınızı devam ettirebilecek enerjiye sahip olmanız gerekir. Tek bir öğün beslenip 24 saat boyunca o tek öğünle bu enerji ve metabolik süreçlerin devamlılığını sağlamanız imkansız ve çok zor. Bunu yaparsanız da arka planda bazı şeyleri bozuyor oluyorsunuz. 3 temel öğün yani kahvaltı, öğle ve akşam öğünlerinin kesinlikle yapılması gerekiyor. Ara öğünler de kişinin yaşam tarzına adapte olarak yapılabilir. Tek öğün beslenerek yaşamınızın sonuna kadar gidemezsiniz.” şeklinde konuştu.

‘Bunu yediğim zaman mutlu oluyorum’ diye bir şey yok…

Doç. Dr. Müge Arslan, “Vücut bir makine aslında, içeriye verdiğinizin çalışma şekliyle yaşamınızı devam ettiriyorsunuz. Bunun için de o dengeye çok dikkat etmeniz gerekiyor.” dedi.

Bilim beslenmenin psikolojisine döndüğünü dile getiren Doç. Dr. Müge Arslan, “İnsanlar ya çok mutlu olduğunda kutlamak için yemek yerler ya da çok mutsuz olduklarında. Bunun temelinde psikolojik faktörler vardır. O mutsuzluk halinden kurtulabilmek için genellikle kolay ulaşabileceğimiz besinleri tercih ederiz. Bunlar da cipstir, çikolatadır… ‘Bunu yediğim zaman mutlu oluyorum’ diyenler var, hayır öyle bir şey yok, sağlıklı besinlerle de mutlu olabiliyorsunuz.” şeklinde sözlerini tamamladı.

Kaynak: (BYZHA) Beyaz Haber Ajansı

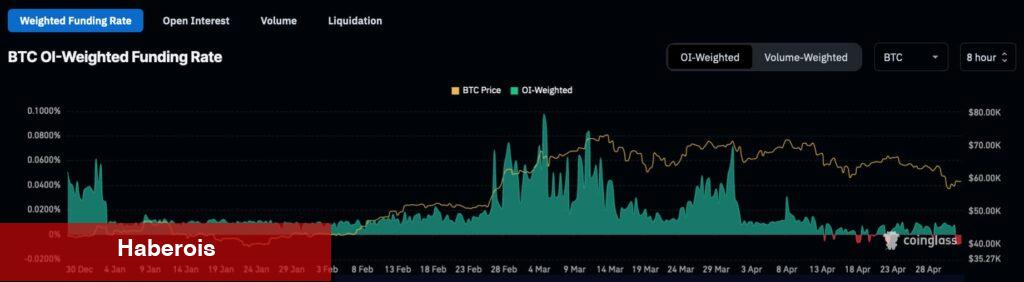

BTC OI-Ağırlıklı Fonlama Oranı, 8 saat. Kaynak: CoinGlass

BTC OI-Ağırlıklı Fonlama Oranı, 8 saat. Kaynak: CoinGlass BTC Likidasyon Isı Haritası, 1 aylık grafik. Kaynak CoinGlass

BTC Likidasyon Isı Haritası, 1 aylık grafik. Kaynak CoinGlass