Dogecoin hayranı ve Tesla CEO’su Elon Musk’ın, Tesla’nın resmi web sitesindeki SSS kısmına nazaran, kimi Tesla eserleri için ödeme yolu olarak tanınan göğüs coin Dogecoin’i ekledi. Bu, Elon Musk’ın Dogecoin’i gelecekte bir noktada arabaları için resmi bir ödeme formu olarak kabul edeceğini ima etmesinden bir ay sonra gerçekleşti. Traderlar habere çabucak reaksiyon gösterdi. Böylelikle, DOGE fiyatı son 24 saat içinde yüzde 20’nin üzerinde fırladı.

Dogecoin Tesla web sitesindeki ödeme seçenekleri arasında!

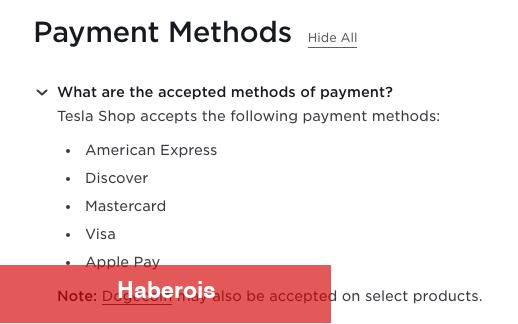

Kriptokoin.com’dan takip ettiğiniz üzere, Tesla CEO’su Elon Musk, her vakit Dogecoin’in destekçisi oldu. Elon Musk’ın elektrikli araba üreticisi Tesla, Dogecoin’i Tesla Mağazalarında bir ödeme tekniği olarak kabul etmeye başladı. Tesla web sitesindeki bir Dogecoin dayanak sayfasına nazaran, müşterilerin Dogecoin’e uygun eserlerin “sipariş” sayfasının yanındaki Dogecoin sembolüne bakmaları gerekiyor.

Tesla eserlerini sırf bir Dogecoin cüzdanı aracılığıyla satın almak mümkün. İlgili sayfada: “Tüm uygun Tesla eserlerinin Dogecoin cinsinden açıkça fiyatları olacaktır. Bu fiyata geçerli vergiler de dahil olacaktır.” sözleri yer alıyor. Bununla birlikte, Dogecoin ödemeleri yaparken kimi kurallar var. Bunlar ortasında, tek bir sipariş için birden fazla cüzdandan ödeme kabul edilmemesi, bir sefer verilen bir siparişin iptal edilememesi ve Dogecoin ile satın alınan eserler için iadelerin geçerli olmaması yer alıyor. Bu bağlamda, “Tesla sadece Dogecoin kabul etmektedir. Tesla öbür dijital varlıkları alamaz yahut tespit edemez. Satın alma sürecinizi Dogecoin ile yaptığınızdan emin olun.” sözlerine yer veriyor.

Gelişmenin akabinde göğüs coin fiyatı fırladı!

Elon Musk, Mart’ta Almanya’nın Berlin kenti yakınlarındaki Tesla Gigafactory’de bir kalabalığa göğüs coin Dogecoin’i tanıttı. Elektrikli araç üreticisinin Dogecoin’i otomobilleri için bir ödeme olarak ne vakit kabul etmeye başlayacağı merak konusuydu. Bu sorulduğunda Musk, şirketin “bir noktada bunu aktifleştirmesi gerektiğini” düşündüğünü söyledi.

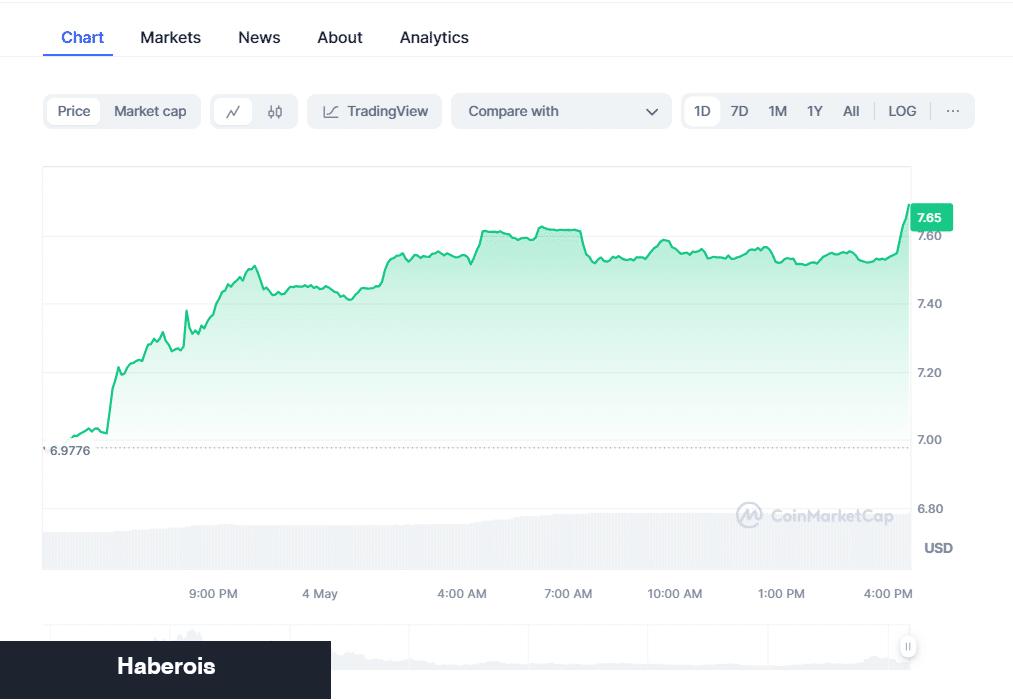

DOGE fiyatı son 24 saat içinde %20’den fazla artış gösterdi. Göğüs coin şu anda 0,1656 dolardan süreç görüyor. 24 saatin en düşük ve en yüksek fiyatı sırasıyla 0,137 ve 0,1691 dolar. Ayrıyeten, süreç hacmi son 24 saat içinde %90’ın üzerinde artış gösterdi. Bu da traderlar ortasında büyük bir ilgi olduğunu gösteriyor.

EDİRNE (İGFA) – Keşan Belediyesi Personel Limited Şirketi İşyeri sendika temsilcilik seçiminde mavi liste Ferdi Engin ve Beyaz Liste Ersin Gündoğdu’nun iki liste ile yarıştığı seçimde Keşan Belediye Başkanı Mehmet Özcan kongreyi ziyaret ederek, hayırlı uğurlu olmasını diledi.

Özcan yaptığı açıklamada “Keşan Belediyesi olarak, ilçemizi emekleri ile yücelten işçilerimizin her zaman yanında olacağız.” Dedi.

343 üyeden 333’ün katılımı ile gerçekleştirilen kongrede 3 geçersi oy sayılırken beyaz liste 181 oy alırken Ersin Gündoğdu seçimi kazanırken mavi liste ise Ferdi Engin 149 oyda kaldı.

İSTANBUL (İGFA) – Ulaştırma ve Altyapı Bakanı Abdulkadir Uraloğlu, Asya ve Avrupa kıtalarını deniz tabanının altından birleştiren çift katlı ilk ve tek karayolu tüneli olan Avrasya Tüneli’nin, boğaz geçişinde kullanıcılarına hızlı, güvenli ve konforlu bir alternatif olarak hizmet vermeye devam ettiğini belirterek, “2024 yılı trafik garantisi günlük birim araç ortalaması 70 bin 733 olan Avrasya Tüneli’nde gerçekleşen trafik geçişi 2024 yılında günlük ortalama 73 bin 911 birim araç ile trafik garantisinin yüzde 4 üzerinde gerçekleşmiştir.” dedi.

“ÜLKEMİZE DEV ESERLER KAZANDIRIYORUZ”

Bakan Uraloğlu, 2024 Nisan ayı ortalaması 75 bin 767 birim araç olarak gerçekleşen tünelde, 30 Nisan 2024 tarihinde yeni bir rekora imza atılarak günlük 93 bin 317 birimlik araç geçiş rakamına ulaşıldığının altını çizerek, “Bakanlık olarak ulaşımın her modunda güvenli ve konforlu ulaşım altyapısını güçlendirmek ve vatandaşlarımıza sunmak hedefiyle durmadan duraksamadan çalışıyoruz. Doğru planlama, doğru zamanlama ve doğru yerlerde yaptığımız yatırımlarla ülkemize dev eserler kazandırıyoruz.” diye konuştu.

22 Aralık 2016’da hizmete açılan Avrasya Tüneli’nden bugüne kadar ise toplam 132 milyon 373 bin araç geçtiğini vurgulayan Uraloğlu, “Buna ek olarak 1 Mayıs 2022 itibarıyla motosikletlerin tünel kullanımına izin verilmesiyle bugüne dek toplam 1 milyon 247 bin motosiklet geçişi yapıldı. Nisan ayında 2 bin 991 motosiklet geçişi gerçekleşirken, motosikletler toplam geçişin yüzde 4’ünü, minibüsler yüzde 5’ini, otomobiller ise 91’ini oluşturmaktadır.” açıklamasında bulundu.

Önde gelen bir ulusal metal servis merkezi olan Olympic Steel, Inc. (ZEUS), 2024 yılının ilk çeyreği için sağlam mali sonuçlar bildirdi. Zorlu piyasa koşulları ve fiyatlandırma dinamiklerindeki düşüşe rağmen şirket 527 milyon dolarlık satış ve 8,7 milyon dolarlık net gelir açıkladı.

Bir önceki çeyreğe kıyasla sevkiyat hacmindeki %9’luk artış marjların korunmasına önemli bir katkı sağladı. Olympic Steel’in daha yüksek katma değerli işleme ve mamul metal ürünlerine yönelik stratejik genişlemesi, piyasa dalgalanmalarından bağımsız olarak karlılığın artmasında etkili olmuştur. Şirket, 2006 yılında başlayan bir uygulamayı devam ettirerek hissedarlarına düzenli olarak üç ayda bir temettü ödemeye hazırlanıyor.

Önemli Çıkarımlar

Olympic Steel 2024 yılının ilk çeyreğinde 527 milyon dolar satış ve 8,7 milyon dolar net gelir elde etti.

Şirket bir önceki çeyreğe göre sevkiyat hacminde %9’luk bir artış yaşadı.

Olympic Steel daha yüksek katma değerli işleme ve mamul metal ürünlerine yönelmiştir.

Üç ayda bir düzenli temettü, 3 Haziran 2024 tarihi itibariyle kayıtlı hissedarlara ödenecektir.

Şirket güçlü bir bilançoya sahiptir ve tutarlı, kârlı sonuçlar elde etme konusunda iyimserdir.

Şirket Görünümü

Olympic Steel, imalat kabiliyetlerine yapacağı stratejik yatırımlarla sektördeki dış kaynak kullanımı trendinden faydalanmayı planlamaktadır.

Şirket gelecekteki kârlılığı ve hissedar değeri yaratma konusunda iyimserdir.

Altyapı harcamalarının devam etmesi bekleniyor, ancak işgücü zorlukları harcama zaman çizelgesini uzatabilir.

Olympic Steel, veri merkezleri ve dış kaynak kullanımının yanı sıra imalat hizmetlerinde de büyüme fırsatları öngörüyor.

Ayıda Öne Çıkanlar

Şirket, zorlu piyasa koşullarının varlığını ve fiyatlandırma dinamiklerinde bir düşüş olduğunu kabul etti.

İşgücü mevcudiyeti önemli bir endişe kaynağıdır ve potansiyel olarak proje tamamlama zaman çizelgelerini etkilemektedir.

Yükselişte Öne Çıkanlar

Piyasadaki olumsuzluklara rağmen şirket marjlarını başarılı bir şekilde korumuştur.

Karbon fiyatlarında istikrar, paslanmaz ve alüminyum fiyatlarında ise güçlenme rapor edilmiştir.

Olympic Steel birleşme ve satın alma piyasasında aktiftir ve yüksek performanslı, kazançlı satın alma fırsatları aramaktadır.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Eksiklikler

Kazanç çağrısı özetinde belirli bir finansal eksiklikten bahsedilmemiştir.

Soru ve Cevaplarda Öne Çıkanlar

Teslim süreleri sabit olup, karbon ve özel ürün teslim süreleri 4-5 haftadır.

Şirket, hedeflenen envanter dönüşlerini 5 kat olarak sürdürmeyi beklemektedir.

Olympic Steel, uzun teslim süreli işleme ekipmanlarına odaklanan sermaye harcamalarına yaklaşık 30 milyon dolar yatırım yapmayı planlamaktadır.

Olympic Steel, çeşitlendirme ve yüksek değerli ürün tekliflerine stratejik bir odaklanma ile desteklenen zorlu bir pazar ortamı karşısında dayanıklılık göstermiştir. Şirketin tutarlı temettüler yoluyla hissedar getirilerine olan bağlılığı, sağlam bir bilanço ve stratejik yatırımlarla birleştiğinde, sürdürülebilir büyüme için iyi bir konumdadır. Olympic Steel stratejik planlarında ilerlerken, piyasa şirketin dış piyasa baskıları ile iç büyüme girişimleri arasındaki dengeyi nasıl kurduğunu yakından izleyecektir.

InvestingPro Analizleri

Olympic Steel, Inc. (ZEUS), 2024’ün ilk çeyreği sonuçlarında vurgulandığı gibi istikrarlı bir finansal performans sağlayan stratejik bir yaklaşımla değişken piyasa ortamında gezinmeye devam ediyor. İşte InvestingPro’dan şirketin mevcut konumunu daha da aydınlatan bazı önemli bilgiler:

InvestingPro Verileri:

Şirketin piyasa değeri 640,68 milyon dolar olup metal hizmet sektöründeki varlığını yansıtmaktadır.

Q1 2024 itibariyle son on iki ay için 13,47 F/K oranı ile şirket, sektör ortalamasının altında değerleniyor ve bu da değerinin düşük olabileceğini gösteriyor.

Olympic Steel’in aynı dönemde %22,46 gibi güçlü bir brüt kâr marjına sahip olması, verimli operasyonlarının ve piyasa zorluklarının ortasında kârlılığını koruma becerisinin bir göstergesidir.

InvestingPro İpuçları:

Olympic Steel üst üste 19 yıl boyunca temettü ödemelerini sürdürerek dalgalı piyasa koşullarında bile hissedar getirilerine bağlılığını göstermiştir.

Şirketin hisse senedi geçtiğimiz ay önemli bir düşüş yaşadı ve RSI, hisse senedinin şu anda aşırı satım bölgesinde olduğunu gösteriyor. Bu durum, uzun vadeli değer arayan yatırımcılar için bir alım fırsatı sunabilir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Olympic Steel’in daha derin bir analiziyle ilgilenen yatırımcılar https://www.investing.com/pro/ZEUS adresini ziyaret ederek ek InvestingPro İpuçlarına erişebilirler. Halihazırda, yatırım kararlarını bilgilendirmeye yardımcı olabilecek içgörüler sunan 9 ek ipucu mevcuttur. Ayrıca, kullanıcılar INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirim kazanabilir ve en kapsamlı veri ve analizlerle bir adım önde olmalarını sağlayabilirler.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

İngiltere Championship’in 46. ve son haftasında Erol Bulut’un takımı Cardiff City, Rotherdam United deplasmanına konuk oldu. Cardiff City, New York Stadyumu’ndaki maçtan 5-2’lik hezimetle ayrıldı.

Müsabakada Rotherdam’a galibiyeti getiren golleri 25 ve 69’da Jordan Hugill, 45. dakikada ve 57. dakikada penaltıdan Tom Eaves ile 63. dakikada Sam Nombe attı. Cardiff City’nin golleri 38. dakikada Nathaniel Phillips ve 47. dakikada Ollie Tanner’den geldi.

Bu sonucun akabinde Cardiff City, dönemi 62 puanla 12. bitirdi. Küme düşmesi daha evvel katılaşan Rotherdam United lige 27 puanla son sırada veda etti.

Championship’te geçtiğimiz dönemi 49 puanla 21. tamamlayan Cardiff, bu dönem Erol Bulut idaresinde toplanan 62 puanla ligi 12. sırada noktaladı.

Enerji Piyasaları İşletme AŞ datalarına nazaran, spot elektrik piyasasında süreç hacmi bugün, düne nazaran yüzde 52 azalarak 635 milyon 98 bin 185 lira oldu.

Gün öncesi piyasada bir megavatsaat elektriğin fiyatı yarın için en yüksek 20.00 ve 21.00’de 2 bin 695 lira 1 kuruş, en düşük saat 12.00 ve 13.00’te 99 kuruş olarak tespit edildi.

Gün öncesi piyasada bir megavatsaat elektriğin aritmetik ortalama fiyatı 1126 lira 33 kuruş, yüklü ortalama fiyatı 1120 lira 25 kuruş oldu.

Spot piyasada bir megavatsaat elektriğin fiyatı bugün en yüksek 2 bin 700 lira, en düşük 1289 lira 90 kuruş olarak kayıtlara geçti.

İngiltere Premier Lig’in 36. haftasında Arsenal, alanında Bournemouth ile karşı karşıya geldi. Emirates Stadyumu’nda oynanan maçı Arsenal 3-0’lık skorla kazandı.

Arsenal’e galibiyeti getiren golleri 45. dakikada penaltıdan Bukayo Latife, 70. dakikada Leandro Trossard ve 90+7’de Declan Rice attı.

Bournemouth’ta ulusal futbolcu Enes Ünal, müsabakaya yedek kulübesinde başladı ve 80. dakikada oyuna dahil oldu.

Bu sonucun akabinde Arsenal, puanını 83’e yükseltti. Bournemouth, 48 puanda kaldı.

Arsenal, ligin bir sonraki haftasında Manchester United deplasmanına gidecek. Bournemouth, alanında Brentford’u ağırlayacak.

İngiltere Championship’in son haftasında şampiyonluğunu garantileyen Leicester City, Blackburn’ü konuk etti.

King Power Stadyumu’nda oynanan çabayı 2-0 kazanan Blackburn, ligde kalmayı başardı.

Deplasman grubuna galibiyeti getiren golleri 68 ve 90+4. dakikalarda Sammie Szmodics kaydetti. Mağlup olması durumunda, başka maçların sonucuna nazaran küme düşme tehlikesiyle maça başlayan Blackburn, bu sonuçla birlikte 53 puanla 19. sırada konumlandı ve ligde kalmayı başardı.

Öte yandan Leicester City’de forma giyen ulusal futbolcumuz Yunus Akgün, müsabakaya yedek kulübesinde başladı ve 62’de oyuna dahil oldu.

Şampiyonluğu garantileyip Premier Lig’e yükselen Leicester City, 3 maçlık galibiyet serisinin akabinde mağlup olurken; Blackburn ise 2 maç sonra kazandı.

Championship’te küme düşen ekipler ise 50 puanla Birmingham, 45 puanla Huddersfield ve 27 puanla Rotherham oldu.

Championship 46. hafta maçında Plymouth ile Acun Ilıcalı’nın sahibi olduğu Hull City karşı karşıya geldi. Home Park’ta oynanan maçı Plymouth 1-0 kazandı.

Plymouth’a galibiyeti getiren golü 40. dakikada Joe Edwards kaydetti.

Hull City’de ulusal oyuncu Ozan Tufan, müsabakanın ikinci yarısının başında yerini Abdülkadir Ömür’e bıraktı.

Bu sonuçla birlikte 70 puanda kalan Hull City, ligi yedinci sırada tamamlayarak play-off yarışının dışında kaldı. Plymouth ise aldığı galibiyetle puanını 51’e yükselterek ligde kalmayı başardı.

Ipswich Town, Champhionship son hafta maçında Huddersfield ile karşı karşıya geldi. Portman Road’da oynanan maçı Ipswich Town 2-0 kazandı. Konut sahibi takımın gollerini 27. dakikada Wes Burns, 48. dakikada Giraud-Hutchinson kaydetti.

Bu sonuçla birlikte puanını 96’ya yükselten Ipswich, Leicester’ın akabinde Premier Lig’e yükselen ikinci grup oldu.

Böylelikle Ipswich, 22 yıl sonra Premier Lig’e çıkmış oldu.

Huddersfield Town ise dönemi 45 puanla 23. sırada bitirdi ve küme düştü.

Capcom tarafından şu anda geliştirme evresinde bulunan Resident Evil serisinin yeni oyunu Resident Evil 9 için yeni söylentiler ve argümanlar ortaya çıkmaya devam ediyor. Geçtiğimiz günlerde oyunun ertelendiği bildirilen üretimin artık ise Ocak 2025’te piyasaya sürüleceği aktarılıyor.

Serinin en büyük bütçesine sahip bir proje

Twitter platformunda yer alan Dusk Golem isimli kullanıcı, bildiğiniz üzere sızıntı ve genel olarak hakikat haberlerle karşımıza çıkıyor. Yayınladığı yeni gönderide Resident Evil 9’un hiçbir halde ertelenmediğini ve Ocak 2025 tarihinde çıkış yapacağını aktarıyor. Birebir vakitte yakın bir tarihte oyunun tanıtımının yapılacağını da tez ediyor.

Öte yandan resmi olmayan ayrıntılara nazaran şimdilik Resident Evil 9 olarak isimlendirilen proje, bugüne kadarki tüm Resident Evil oyunları ortasındaki en büyük bütçeye sahip olacak ve uzun bir geliştirme süreci ile karşımıza çıkacak. Hasebiyle oyun için beklentilerin epeyce yüksek olduğunu belirtebiliriz.

Son olarak oyunun 2018 yılında geliştirilmeye başlandığı sav ediliyor ve daha evvel Resident Evil Village için bir yan proje olarak görülüyordu. Lakin artık tam bir oyun niteliğini taşıyor.

I have good news/rumors to deliver on Resident Evil 9. The possible delay I had heard murmurs about can be pushed aside. RE9 should be revealed pretty soon & release next year. If what I heard previously holds true, should be in January. It'll have had about 7 years in dev.

— AestheticGamer aka Dusk Golem (@AestheticGamer1) May 3, 2024

Enact, 2024 yılının ilk çeyreğinde 161 milyon dolara ulaşan net geliri ve %14’lük özkaynak kârlılığıyla güçlü bir mali performans bildirdi. Şirketin yürürlükteki sigortası, güçlü poliçe devamlılığı ve yazılan önemli yeni sigortalarla desteklenerek 264 milyar $ ile rekor seviyeye ulaştı. Enact ayrıca, 2023 yılında hissedarlara iade edilen 300 milyon doları yansıtarak sermaye getirisi stratejisine olan güvenini de gösterdi.

Önemli Çıkarımlar

Enact’in 2024 yılının ilk çeyreğindeki net geliri 161 milyon dolar olurken, özkaynak kârlılığı %14 olarak gerçekleşmiştir.

Yürürlükteki sigortalar, %85 kalıcılık oranı ve yazılan 11 milyar dolarlık yeni sigorta ile desteklenerek 264 milyar dolarlık yeni bir zirveye ulaştı.

Sigortalı portföyü, ortalama 744 FICO puanı ve %93 kredi-değer oranı ile güçlü kredi kalitesini korumaktadır.

Enact Re, GSE CRT işlemlerinde iyi performans göstermeye devam etmektedir.

Birinci çeyrekte temettüler ve hisse geri alımları yoluyla hissedarlara 75 milyon dolar iade edilmiştir.

Üç aylık temettü %16 artışla hisse başına 0,185 $’a yükseldi ve 250 milyon $’lık yeni bir hisse geri alım yetkisi onaylandı.

Şirket, ilk kez ev alacaklar piyasası hakkında olumlu görüşlerini korumakta ve 2024 yılında da benzer sermaye getirileri sağlamayı beklemektedir.

Şirket Görünümü

Enact, ilk kez ev alacaklar piyasası konusunda iyimserdir ve 2024 yılında 2023 seviyelerine benzer sermaye getirileri sağlamayı öngörmektedir.

Ayıya Yönelik Önemli Noktalar

2024’ün ilk çeyreğinde serbest bırakılan rezerv miktarı 40 milyon dolar ile önceki iki çeyreğe kıyasla daha düşüktür.

Yükselişte Öne Çıkanlar

Yeni temerrütler hafif bir düşüşle 11.400 $’a gerilemiş ve temerrüt oranı sabit kalmıştır.

İşletme giderleri bir önceki yıla göre %10, bir önceki yıla göre ise %2 azalmıştır.

Eksiklikler

Önceki çeyreklerde 70 milyon $ ve 53 milyon $ olan rezerv serbest bırakma tutarları, 2024 yılının ilk çeyreğinde 40 milyon $’a düşmüştür.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Soru ve Cevaplarda Öne Çıkanlar

Dean Mitchell, makroekonomik belirsizlik nedeniyle temerrüt talep oranını %10 olarak belirledi, ancak ekonomik esnekliğe ve temerrütlerde yüksek kürlere dikkat çekti.

Şirketin sermaye geri dönüş planı, piyasa koşullarına bağlı olarak temettüler, hisse geri alımları ve potansiyel olarak özel temettüler yoluyla 300 milyon dolar içeriyor.

Rohit Gupta, kuyruk rüzgârı görevi gören konut fiyatlarındaki artışın zaman içinde normalleşmesinin beklendiğini belirtti.

Gupta ayrıca, muhtemelen rakiplerin geri çekilmesi nedeniyle 1Ç 2023 pazar paylarının biraz yükseldiğinin altını çizdi ve şirketin doğru risk için fiyatlandırmaya odaklandığını vurguladı.

Enact’in ilk çeyrek kazanç çağrısı, sağlam kredi kalitesini sürdürmeye ve hissedarlara tutarlı getiri sağlamaya stratejik olarak odaklanan güçlü bir finansal pozisyona sahip bir şirket ortaya koydu. Yönetim ekibi, ihtiyatlı risk yönetimi ve sermaye getirisi stratejilerine bağlılıklarını vurgularken, piyasanın dayanıklılığına ve şirketin makroekonomik manzarayı yönlendirme yeteneğine olan güvenini dile getirdi. Enact’in liderleri ayrıca operasyonlarında esnekliğin önemini ve konut fiyatlarındaki artışın portföylerinin performansı üzerindeki olumlu etkisini vurguladılar. New York’ta yapılacak olan BTIG Konut Ekosistemi Konferansı, şirket için bir sonraki önemli etkinlik olarak belirtildi ve daha geniş endüstri ve yatırım topluluğu ile devam eden etkileşime işaret edildi.

InvestingPro İçgörüleri

Enact’in 2024’e umut verici başlangıcı, InvestingPro’nun birkaç önemli metriğine ve analist görüşlerine de yansıyor. Şirket, 4,83 milyar dolarlık piyasa değeri ve 7,57’lik sağlıklı F/K oranıyla istikrar ve yatırımcı güveni sergiliyor. Q1 2024 itibariyle son on iki ay için düzeltilmiş F/K oranı 7,43 ile biraz daha düşüktür ve son aylarda tutarlı bir değerlemeye işaret etmektedir.

Bir InvestingPro İpucu, 2 analistin önümüzdeki dönem için kazançlarını yukarı yönlü revize ettiğini vurgulayarak, Enact’ın finansal beklentilerinin sağlam 1. çeyrek performansının gösterdiğinden daha da parlak olabileceğini öne sürüyor. Buna ek olarak, şirket 52 haftanın en yüksek seviyesine yakın işlem görüyor ve fiyat bu zirvenin %97,82’sinde seyrederek piyasanın Enact’ın son gelişmelerini olumlu karşıladığının altını çiziyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

InvestingPro Verileri ayrıca, makalede belirtildiği gibi şirketin sermayeyi hissedarlara geri döndürme taahhüdünün bir kanıtı olan %4,94’lük güçlü bir temettü getirisini de ortaya koyuyor. 2024’ün 1. çeyreği itibarıyla son on iki ayda %169,64’lük kayda değer bir temettü artışı ile Enact’ın hissedar getirilerine yaklaşımı hem agresif hem de övgüye değer.

InvestingPro, daha derin analiz ve ilave içgörülerle ilgilenen okuyucular için https://www.investing.com/pro/ACT adresinden erişilebilecek Enact hakkında daha fazla ipucu sunuyor. InvestingPro aboneliğinde %20’ye varan indirimden yararlanmak için INVTROZEL1A kupon kodunu kullanın ve yatırım kararlarınızı şekillendirecek InvestingPro İpuçları’nın tamamını keşfedin.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Sürüş dinamikleri sektörünün önde gelen üreticilerinden Fox Factory Holding Corporation (FOXF), 2024 mali yılının ilk çeyreğinde 333,5 milyon dolar gelir ve 0,29 dolar düzeltilmiş hisse başına kazanç (EPS) elde ettiğini açıkladı. Şirket, bir önceki yıla kıyasla net satışlarında %16,6’lık bir düşüş yaşadı ve 3,5 milyon dolarlık net zararla karşı karşıya kaldı.

Envanterin yeniden ayarlanması ve OEM’lerin model yılı değişimleriyle ilgili sorunları içeren bu zorluklara rağmen Fox Factory geleceği konusunda iyimser. Şirketin uzun vadeli büyüme stratejisi değişmeden devam etmekte ve faaliyet sonuçlarında sıralı iyileşme beklenmektedir. Yılın tamamına ilişkin beklentiler, yüksek faiz oranlarının etkisini yansıtacak şekilde önceki aralığın alt sınırına çekilmiştir.

Önemli Çıkarımlar

Fox Factory, 2024 mali yılının ilk çeyreğinde net satışlarda düşüş ve net zarar bildirdi.

Şirket, envanter yeniden kalibrasyonu ve bayi envanter seviyeleri gibi zorluklarla karşı karşıya.

Devam eden yüksek faiz oranları nedeniyle tüm yıl beklentileri daraltıldı.

Zorluklara rağmen Fox Factory iyimserliğini koruyor ve sağlam bir ürün yol haritası ile çeşitli pazarlardaki büyüme potansiyelinin altını çiziyor.

Şirket, bisiklet pazarındaki olumlu göstergeler ve yeni satın almalarla çeşitlendirme ve yeniliğe odaklanıyor.

Şirket Görünümü

Fox Factory, 2024 yılının tamamı için 1,53 milyar ila 1,61 milyar dolar arasında satış bekliyor.

Düzeltilmiş EPS’nin 2,30 ila 2,55 dolar aralığında olması öngörülüyor.

2024 mali yılının 2. çeyreği için satışların 340 milyon ila 360 milyon dolar arasında olması ve düzeltilmiş EPS’nin 0,30 ila 0,40 dolar arasında olması bekleniyor.

Şirket, 4. çeyrekte bisiklet pazarında sektörün toparlanmasını bekliyor ve 2025’teki yeni ürün lansmanları konusunda heyecanlı.

Önemli Ayı Gelişmeleri

Şirket bu çeyrekte satışlarında önemli bir düşüş ve net zarar bildirdi.

Brüt kar marjı, ürün yelpazesindeki değişimler ve işletme kaldıracının azalması nedeniyle düşmüştür.

İşletme giderleri, son satın almaların etkisiyle satışların yüzdesi olarak arttı.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Yükselişte Öne Çıkanlar

Bisiklet pazarı 1. çeyrekte tahminlerin biraz üzerinde bir performans gösterdi ve 2. çeyrek rezervasyonları şimdiden 1. çeyreği aştı.

Marucci de dahil olmak üzere son satın almaların çift haneli büyümeyi desteklemesi bekleniyor.

Fox Factory tedarik zinciri sinerjilerini araştırıyor ve premium yan-yana işi konusunda iyimser.

Kaçırılanlar

Fox Factory’nin mali performansı geçen yılın aynı çeyreğine kıyasla yetersiz kaldı.

Şirket brüt kar marjında düşüş ve artan işletme giderleriyle karşı karşıya kaldı.

Soru-Cevapta Öne Çıkanlar

Yöneticiler yeni satın almaların potansiyelini ve premium yan sanayi işini tartıştı.

Dirençli kalabilmek için çeşitlendirme ve inovasyonun önemini vurguladılar.

Şirket, yeni ürün lansmanları için hacim tahminlerinde muhafazakâr davranıyor, ancak kamyonların ve yan yana araçların donanımında potansiyel görüyor.

Fox Factory Holding Corporation, çeşitlendirme ve yenilikçiliğe odaklanan stratejik odağıyla, geleceğe yönelik olumlu bir bakış açısını korurken, piyasadaki zorlukların üstesinden geliyor. Şirketin güçlü marka ilişkilerine, sağlam bir ürün yol haritasına ve yeni satın alma potansiyeline verdiği önem, mevcut zorluklara rağmen beklenen büyümeye zemin hazırlıyor.

InvestingPro İçgörüleri

Fox Factory Holding Corp (FOXF), 2024 mali yılının zorlu ilk çeyreğine rağmen dayanıklılık gösterdi ve temel finansal göstergeler ile piyasa performansı yatırımcılar için karışık bir tablo ortaya koydu. InvestingPro’nun gerçek zamanlı verilerine göre, şirketin Piyasa Değeri 1,83 milyar dolar seviyesinde ve bu da sürüş dinamikleri sektöründeki önemli varlığını yansıtıyor. Şirketin F/K Oranı, 2024’ün 1. çeyreğine kadar olan son on iki ay itibariyle 20,2’ye ayarlanmıştır ve bu da hisse senedinin kazançlarına kıyasla makul bir şekilde değerlendiğine işaret edebilir. Ayrıca, Fiyat / Defter oranı 1,53’tür ve bu da hisse senedinin varlıklarına göre adil bir değerde işlem görüyor olabileceğini göstermektedir.

InvestingPro İpuçları, potansiyel yatırımcılar için bazı kritik hususları vurgulamaktadır. Analistlerin önümüzdeki dönemde FOXF için kazanç beklentilerini aşağı yönlü revize etmeleri, şirketin kısa vadeli kârlılığına ilişkin temkinliliğe işaret ediyor olabilir. Öte yandan, FOXF son bir hafta içinde %7,59’luk bir fiyat toplam getirisi göstererek önemli bir getiri elde etti, bu da son zamanlarda pozitif ivme arayan yatırımcıları çekebilir. Ek olarak, FOXF’un likit varlıklarının kısa vadeli yükümlülüklerini aştığını ve şirketin acil finansal ihtiyaçlarını karşılaması için bir yastık sağladığını belirtmek önemlidir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

FOXF hakkında daha derin bir analizle ilgilenen yatırımcılar, şirketin finansal sağlığı ve piyasa performansı hakkında daha fazla bilgi edinmek için 8’den fazla ek InvestingPro İpucunu keşfedebilirler. En bilinçli yatırım kararlarını vermek isteyenler, INVTROZEL1A kupon kodunu kullanarak InvestingPro’da yıllık veya iki yıllık Pro ve Pro+ aboneliklerinde ek %10 indirim elde edebilirler.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

GFL Environmental Inc. (GFL), 2024 yılının ilk çeyreğinde güçlü bir performans sergileyerek fiyatlarda kayda değer bir artış ve güçlü bir satın alma stratejisi ile beklentileri aştığını bildirdi. Şirket, fiyatlandırmada %7,7’lik bir artış yaşadı ve hacim büyümesindeki %3’lük düşüşe rağmen, tüm yıl hacim projeksiyonlarını karşılama veya aşma yolunda ilerliyor. GFL Environmental’in büyüme yatırımları bu çeyrekte 62 milyon $’a ulaşarak yıl boyunca 250 milyon $ ila 300 milyon $ yatırım yapma planıyla uyumlu hale geldi.

Katı atık sektöründe altı satın alma işlemini başarıyla tamamlayan şirket, bu stratejik hamlelerden önemli bir organik büyüme bekliyor. Yıl için düzeltilmiş FAVÖK beklentisi, daha fazla marj genişlemesi beklentisiyle 2,23 milyar dolara yükseltildi. GFL Environmental ayrıca S&P’den yükseltilmiş bir kredi notu aldı ve derecelendirme kuruluşları tarafından pozitif kredi izleme altında olup iyimser bir finansal görünüme işaret ediyor.

Önemli Çıkarımlar

GFL Environmental, 2024 yılının ilk çeyreği için fiyatlarda %7,7’lik bir artış ve hacim büyümesinde %3’lük bir düşüş bildirdi.

Şirket, tüm yıl için hacim ve fiyat beklentilerini karşılama ya da aşma konusunda kendinden emin.

İlk çeyrekte büyüme yatırımlarına 62 milyon dolar aktarıldı ve tüm yıl için 250 milyon ila 300 milyon dolar arasında bir hedef belirlendi.

Katı atık sektöründe organik büyümeyi desteklemesi beklenen altı satın alma tamamlandı.

2024 için düzeltilmiş FAVÖK beklentisi 2,23 milyar dolara yükseltildi.

S&P’den kredi notu artırımı ve derecelendirme kuruluşlarından pozitif kredi izleme alındı.

İkinci çeyrek için konsolide gelirin yaklaşık 2,055 milyar dolar ve düzeltilmiş net gelirin yaklaşık 100 milyon dolar olması bekleniyor.

GFL Environmental, Toronto’nun şehir çapında geri dönüşümü için tercih edilen bir tedarikçidir ve değerli bir geri dönüşüm sözleşmesi için sözleşme görüşmelerini sürdürmektedir.

İşgücü devri ile tamir ve bakım maliyetlerinde iyileşmeler rapor edildi.

Şirket, 2024 yılında FAVÖK’e 30 milyon dolar eklemesi beklenen satın almalar için 500 milyon dolar harcadı.

GFL otomasyon, CNG filo dönüşümü ve dijital çözümler gibi kendi kendine yardım fırsatlarına odaklanıyor.

Şirket PFAS sorununu izliyor ve bunu çevre hizmetleri işi için potansiyel bir fırsat olarak görüyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Şirket Görünümü

GFL Environmental, birleşme ve satın alma katkılarını da hesaba katarak güncellenmiş tam yıl beklentilerini sunmayı bekliyor.

Şirket, 2024 yılı boyunca güçlü organik büyüme ve marj genişlemesi öngörüyor.

İşletme sermayesi yönetimine odaklanılması ve optimizasyon girişimleri sayesinde yatırımlarda bir toparlanma bekleniyor.

Ayı Açısından Önemli Noktalar

Hacim büyümesi ilk çeyrekte %3’lük bir düşüş yaşadı.

Şirket, pazarda bazı olumsuzluklar beklemekle birlikte, potansiyel ters rüzgarlar da görüyor.

Yükselişte Öne Çıkanlar

GFL Environmental, son satın almalardan kaynaklanan önemli bir organik büyüme öngörmektedir.

Şirketin entegre yapısı nedeniyle son gelirler için marj profili normalden daha yüksektir.

Şirket istikrarlı büyümesine ve birleşme ve satın almalara daha az odaklanmasına güveniyor.

Eksiklikler

Şirket ilk çeyrek için beklenen 500 milyon dolarlık gelirin 100 milyon dolarını bildirdi.

Soru ve Cevaplarda Öne Çıkanlar

CEO Patrick Dovigi, PFAS konusunu ele aldı ve düzenli depolama alanlarının bir üretici değil, bir çözüm olduğunu ve şirketin bunu ele almak için teknolojileri araştırdığını belirtti.

CFO Luke Pelosi, PFAS’ı Çevre Hizmetleri segmentinde fiyat ve hacim için uzun vadeli bir rüzgar olarak görüyor.

Şirketin marj genişletme stratejisi, ek ücretlerin uygulanmasını ve fiyatlandırma girişimlerinin optimize edilmesini içeriyor.

Ek Bilgiler

GFL Environmental, daha iyi fiyatlandırma fırsatları için kamyonlarda tablet uygulamasına geçmeyi ve çevre hizmetlerinde ek ücretler getirmeyi planlıyor.

Şirket, 2024 yılında birleşme ve satın almalar için 600 milyon ila 650 milyon dolarlık bir üst sınıra sahip ve güçlü serbest nakit akışı üretirken kaldıraç seviyelerini korumaya kararlı.

GFL, organik marj genişlemesi ve büyümeye odaklanmaya devam edecek ve bu da 2025 yılında kaldıracı artırmadan stratejik birleşme ve satın almaları takip etmesini sağlayacak.

Temmuz ayında yapılacak olan 2. çeyrek sonuç görüşmesine katılım için davetiye gönderilmiştir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

GFL Environmental’ın ilk çeyrek performansı ve stratejik girişimleri 2024 yılına güçlü bir başlangıç yapılacağına işaret ederken, şirket kendisini sürdürülebilir büyüme ve daha iyi finansal sağlık için konumlandırıyor.

InvestingPro İçgörüleri

GFL Environmental Inc. (GFL), 2024’ün ilk çeyreğinde dayanıklılık ve stratejik zeka sergiledi ve InvestingPro’nun gerçek zamanlı verileri, finansal sağlığı ve pazardaki konumu hakkında daha derin bir anlayış sağlıyor. İşte bazı temel ölçümler ve bilgiler:

Şirketin piyasa değeri, yatırımcıların iş modeline ve büyüme yörüngesine olan güvenini yansıtan 12,33 milyar dolar gibi güçlü bir seviyede bulunuyor.

GFL, 2024 yılının ilk çeyreğine kadar olan son on iki ay itibariyle 2,35’lik Fiyat / Defter oranı ile varlıkları açısından potansiyel olarak makul bir değerlemeye işaret etmektedir.

Zorlu bir ortama rağmen, GFL %17,73’lük Brüt Kâr Marjını korumayı başararak maliyetleri kontrol etme ve kârlılığı sürdürme becerisini ortaya koymuştur.

InvestingPro İpuçları, yatırımcıların dikkate alması gereken birkaç hususu vurgulamaktadır:

GFL, özellikle agresif satın alma stratejisi bağlamında izlenmesi gereken önemli bir faktör olan önemli bir borç yükü ile faaliyet göstermektedir.

Şirket, temettülerini 4 yıl üst üste artırarak hissedarlarına değer kazandırma taahhüdüne ve finansal istikrarına olan güvenine işaret etmiştir.

InvestingPro, GFL’nin finansallarını ve gelecek beklentilerini daha derinlemesine incelemek isteyen yatırımcılar için çok sayıda ek ipucu sunuyor. Şirketin kazanç revizyonları, değerleme katsayıları ve kârlılık tahminleri hakkında daha fazla bilgi sağlayabilecek 7 ipucu daha mevcut. Bu değerli InvestingPro İpuçlarına erişmek için şu adresi ziyaret edin: https://www.investing.com/pro/GFL.

Kapsamlı bir InvestingPro deneyimiyle ilgilenenler ise INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirimden yararlanabilirler. Bu özel teklif, yatırım kararlarınızı güçlendirmek için tasarlanmış bir dizi araç ve verinin kilidini açıyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Clearwater Analytics (ticker not provided) 2024 yılının ilk çeyreğinde güçlü bir finansal performans sergilediğini ve gelirlerinin bir önceki yılın aynı dönemine göre %21 artarak 102,7 milyon dolara ulaştığını bildirdi. Şirketin FAVÖK’ü geçen yılın aynı dönemine kıyasla %42,9 gibi önemli bir artış göstererek 32,2 milyon dolara ulaştı. Bu büyüme, düşük kayıp oranları, yüksek net destek puanları ve yeni müşterilerin başarılı bir şekilde eklenmesinin bir kombinasyonuna bağlanıyor.

Clearwater’ın yakın zamanda Wilshire Advisors’ın risk performansı ve analitik platformlarını satın alması, şirketin yeteneklerini daha da geliştirerek şirketi risk ve performans alanında sürekli genişleme için konumlandırdı. 110’luk net gelir tutma oranı ve %78’lik rekor brüt kar marjı ile Clearwater Analytics, bu çeyrek için gelir ve FAVÖK beklentilerini aştı ve 2024 için tüm yıl gelir ve FAVÖK beklentilerini yükseltti.

Önemli Çıkarımlar

Clearwater Analytics 2024 yılının ilk çeyreğinde gelirlerini %21 artırarak 102,7 milyon dolara yükseltti.

FAVÖK %42,9 artarak 32,2 milyon dolara ulaştı ve gelirin %31,3’ünü temsil etti.

Kuzey Amerika gelirleri %20 artarken, Avrupa ve Asya daha hızlı büyümeye katkıda bulundu.

Clearwater’ın net destekleyici puanı, %99’luk brüt gelir tutma oranıyla yüksek kalmaya devam ediyor.

Şirket, Clearwater JUMP platformuna altı önemli müşteri ekledi.

Clearwater Analytics, Wilshire Advisors’ın risk performansı ve analitik platformlarını satın aldı.

Net gelir tutma oranı %110’a ulaştı ve tüm yıl gelir beklentisi 438 milyon ila 442 milyon dolara yükseltildi.

Şirket Genel Görünümü

Clearwater, yılın ikinci yarısında satış ivmesinin artmasını bekliyor.

Tüm yıl için 2024 yılı gelir beklentisi 438 milyon ila 442 milyon dolar arasında yükseltildi.

Tüm yıl için FAVÖK beklentisi ise 137 milyon ila 139 milyon dolar arasında.

Şirket uzun vadeli FAVÖK marjı hedefi olan %40’a bağlılığını sürdürüyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Ayıya Yönelik Önemli Noktalar

İlk çeyrekte büyük bir müşterinin erken faaliyete geçmesinin 2. çeyrek gelirlerini etkilemesi nedeniyle 2. çeyrek beklentilerine ilişkin endişeler arttı.

Şirket, kısa vadeli marjları etkileyebilecek bazı fazla kârlılığı büyüme girişimlerine yeniden yatırmayı planlıyor.

Yükselişte Öne Çıkanlar

Clearwater Analytics’in brüt kar marjı %78 ile rekor seviyeye ulaştı.

Bir teklif yazıldığında şirketin kazanma oranı %80’de kalmaktadır.

Stratejik satın almaların ve yüksek müşteri elde tutma oranlarının ivme kazandırmaya devam etmesi bekleniyor.

Kaçırılanlar

Kazanç çağrısında herhangi bir spesifik eksiklik bildirilmemiştir.

Soru ve Cevaplarda Öne Çıkanlar

CEO Sandeep Sahai, Wilshire satın almasının stratejik önemini vurguladı.

Gen AI’ya yapılan yatırımlar gelir ve gider verimliliğini artırdı.

LPx, PRISM, Risk ve JUMP gibi yeni ürünler yeni müşteriler kazanma ve pazar erişimini genişletme konusunda başarılı oldu.

Olumlu ilk çeyrek sonuçları göz önüne alındığında, 2024 için mevcut net gelir tutma beklentisi muhafazakâr olabilir.

Clearwater Analytics, 2024’ün ilk çeyreğinde gelir ve FAVÖK’te önemli artışlarla güçlü bir büyüme gösterdi. Şirketin yeni müşteriler edinmeye ve Wilshire Advisors’ın platformları gibi satın almalar yoluyla ürün tekliflerini geliştirmeye yönelik stratejik odağı, yüksek net destekleyici puanına ve düşük kayıp oranlarına yansıdığı gibi karşılığını verdi. Clearwater’ın özellikle risk ve performans alanındaki yeteneklerini genişletme taahhüdü, şirketi gelecekteki büyüme için iyi konumlandırıyor. Güçlü bilançosu ve bu yılki görünümüyle Clearwater Analytics, küresel pazardaki yükselişini sürdürmeye hazırlanıyor.

InvestingPro İçgörüleri

Clearwater Analytics, 2024 yılının ilk çeyreğindeki etkileyici performansıyla manşetlerde yer alıyor ve InvestingPro verileri ve içgörüleriyle rakamları daha derinlemesine incelemek, şirketin finansal sağlığı ve pazardaki konumu hakkında daha da incelikli bir anlayış sağlıyor.

Clearwater Analytics içinInvestingPro İpuçları, şirketin bilançosunda borçtan daha fazla nakit tuttuğunu vurguluyor, bu da finansal istikrar arayan yatırımcılar için güven verici bir işaret. Ayrıca, analistler Clearwater’ın bu yıl kârlı olacağını tahmin ediyor, bu da şirketin kazanç yörüngesinde olumlu bir değişime işaret edebilir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

InvestingPro verileri, şirketin piyasa değerinin 4,43 milyar USD olduğunu ve 1Ç 2024 itibarıyla son on iki ayda %21,76’lık kayda değer bir gelir artışı kaydettiğini ortaya koyuyor. Bu, şirketin 1Ç 2024’te bildirdiği %21’lik gelir artışının 102,7 milyon dolara ulaşmasıyla uyumludur. Son on iki ayda -211,10 F/K oranı ile kârlı olmamasına rağmen, şirket geçen hafta %7,74 fiyat toplam getirisi ile önemli bir getiri elde etti; bu da yatırımcıların büyüme potansiyeline ve stratejik satın almalara olan güvenini yansıtıyor olabilir.

Clearwater Analytics’in finansallarını ve piyasa performansını daha ayrıntılı incelemek isteyen yatırımcılar https://www.investing.com/pro/CWAN adresinde ek InvestingPro İpuçları bulabilirler. Şirketin değerleme katsayıları ve likidite durumunun kapsamlı bir analizini sunan 10 ipucu daha mevcuttur. Daha derin bir yatırım analizi ile ilgilenenler, InvestingPro’da InvestingPro aboneliğinde %20’ye varan indirim elde etmek için INVTROZEL1A kupon kodunu kullanabilir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Essent Group Limited (NYSE: ESNT), 2024 yılının ilk çeyreği için 182 milyon dolar net gelir açıkladı ve bir önceki yılın aynı çeyreğinde bildirilen 171 milyon dolara göre bir iyileşme kaydetti. Şirketin ABD’de yürürlükte olan ipotek sigortası %3’lük bir artışla 238 milyar dolara ulaştı. Sigortacının mali güç notları S&P tarafından yükseltildi ve Moody’s tarafından olumlu bir görünümle teyit edildi. CEO Mark Casale, EssentEDGE’in piyasada önemli bir farklılaştırıcı olarak kullanıldığının altını çizdi ve özellikle 2022 yılı için şirketin kredi riski yönetimine olan güvenini dile getirdi.

Önemli Çıkarımlar

Essent Group Limited, 2024 yılının ilk çeyreği için bir önceki yılın aynı dönemine göre 171 milyon dolar artışla 182 milyon dolar net gelir bildirdi.

Yürürlükteki ABD ipotek sigortası %3 artarak 238 milyar dolara ulaştı.

Şirketin finansal güç notları S&P tarafından A-‘ye yükseltildi ve Moody’s tarafından A3 olarak pozitif bir görünümle teyit edildi.

Tescilli bir puanlama motoru olan EssentEDGE, şirket için önemli bir farklılaştırıcı olmuştur.

CEO Mark Casale sektörde konsolidasyon potansiyeli görüyor ve 2022 yılının kredi riski konusunda rahat.

Essent Group yatırım fırsatlarını araştırıyor ve Essent Title’ın sermaye açısından hafif bir işletme olmasını bekliyor.

Yıl için ipotek piyasası büyüklüğünün 2,50-2,75 arasında olacağı tahmin ediliyor.

Şirket Görünümü

Essent Group, 2024 yılı boyunca kalıcılık oranlarının yüksek olacağını öngörmektedir.

Şirket aktif olarak yeni yatırım fırsatları aramakta ve iyileşme oranlarında ve temerrütlerde normal mevsimselliğe dönüş görmeyi beklemektedir.

Ayıya Yönelik Önemli Noktalar

Şirketin pazar payı bazı dalgalanmalar yaşadı, ancak çeyrekten çeyreğe değişme eğiliminde olduğu için bu büyük bir endişe kaynağı değil.

Tapu sigortası sektöründeki zorluklar, kredi verenlerin AOL ve tapu feragatnameleri gibi geçici çözümler aramaları ile kabul edildi.

Yükselişte Öne Çıkanlar

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Essent Group brüt prim getirisinde bir artış gördü ve birim ekonomisinin sağlam olduğuna inanıyor.

Şirket Essent Title ile adımlar atıyor ve bunun sermaye açısından hafif bir iş haline gelmesini bekliyor.

Bayanlar

Tedavi oranlarına ilişkin spesifik rakamlar verilmedi, ancak ilk varsayımlardan daha iyi oldukları bildirildi.

Soru ve Cevaplarda Öne Çıkanlar

CEO Mark Casale, geçici satın alımların performansını ve şirketin mevcut kredi riskiyle ilgili rahatlığını tartıştı.

Casale, mortgage piyasasının büyüklüğünün 2,50-2,75 civarında olmasını bekliyor ve mevcut faiz oranları ve sınırlı arz nedeniyle başlangıçlarda önemli bir artış öngörmüyor.

İşsizlik potansiyel bir dış risk olarak görülüyor, ancak şirket çeşitli ekonomik senaryolar için hazırlık yapmış durumda.

Özetle, Essent Group Limited yıla güçlü finansal sonuçlar ve ticari faaliyetlerine ilişkin olumlu bir bakış açısıyla başladı. Şirket EssentEDGE gibi araçlarla yenilikler yapmaya devam etmekte ve kredi riskleri ile piyasa koşullarını izleme konusunda ihtiyatlı davranmaktadır. Finansal güç notu yükseltilen ve stratejik yatırım fırsatlarına odaklanan Essent Group, ipotek sigortası sektöründe sürdürülebilir büyüme için iyi bir konuma sahip görünüyor.

InvestingPro İçgörüleri

Essent Group Limited (NYSE: ESNT), 2024 yılının ilk çeyreğinde net gelir ve yürürlükteki ipotek sigortasında kayda değer bir artışla güçlü bir finansal sağlık sergiledi. Şirketin stratejik girişimleri ve pazar konumlandırması, yatırımcıların dikkate alması gereken temel finansal ölçütler ve InvestingPro İpuçları ile daha da vurgulanmaktadır.

InvestingPro Verileri, Essent Group’un piyasa değerinin 5,82 milyar dolar olduğunu ve 8,21 gibi çok cazip bir fiyat/kazanç (F/K) oranına sahip olduğunu ortaya koyuyor. Bu değerleme, 1Ç 2024 itibariyle son on iki ayda %12,62’lik güçlü bir gelir artışı ile desteklenmektedir. Şirketin söz konusu tarih itibariyle temettü verimi %2,05 olup, Essent’in temettü ödemelerini 5 yıl üst üste artırdığı ve bu ödemeleri 6 yıl üst üste sürdürdüğü ve hissedar getirilerine olan bağlılığını gösterdiği göz önüne alındığında özellikle ilginçtir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Bir InvestingPro İpucu, yönetimin agresif bir şekilde hisse geri alımı yaptığını ve bunun genellikle şirketin değerine ve gelecekteki beklentilerine olan güveni gösteren bir hareket olduğunu vurgulamaktadır. Dahası, şirket düşük bir kazanç katsayısıyla işlem görüyor ve bu da kazanç kapasitesine göre değerinin düşük olabileceğini gösteriyor.

Daha derinlemesine analiz ve ek içgörüler arayan yatırımcılar için, şirketin bu yılki karlılığına ilişkin tahminler ve Essent’in likit varlıklarının kısa vadeli yükümlülüklerini aşarak güçlü likiditeye işaret etmesi de dahil olmak üzere daha fazla InvestingPro İpucu mevcut.

Bu bilgileri keşfetmek ve ipuçlarının tamamından yararlanmak için yatırımcılar https://www.investing.com/pro/ESNT adresinden InvestingPro’yu ziyaret edebilirler. INVTROZEL1A özel kupon kodunu kullanarak yıllık veya iki yıllık Pro ve Pro+ aboneliklerinde ek %10 indirim kazanabilir ve yatırım kararlarınızı şekillendirecek zengin finansal verilere ve uzman analizlerine erişebilirsiniz. Listelenen toplam 7 ek InvestingPro İpucu ile Essent Group Limited, yatırımcıların dikkate alması için birden fazla açı sunuyor.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Vestis Corporation (künyesi belirtilmemiş), 2024 Mali Yılı İkinci Çeyrek Kazançları Konferans Çağrısı sırasında, daha yavaş bir gelir artışı dönemi ve revize edilmiş bir tam yıl görünümü açıkladı. CEO Kim Scott, %0,9 veya temelde %2,8’lik mütevazı bir gelir artışı ve düzeltilmiş FAVÖK marjının %12,4’e düştüğünü bildirdi.

Yeni işlerin daha yavaş artmasını ve müşteriyi elde tutmayı artırmak için fiyatlandırmada stratejik bir yumuşamayı gerekçe gösteren şirket, tüm yıl için gelir artışı tahminini eksi %1 ile sabit arasında, FAVÖK marjını ise %12 ile %12,4 arasında değiştirdi. Bu kısa vadeli olumsuzluklara rağmen Vestis, satış verimliliğini ve hizmet süreçlerini iyileştirmek, maliyetleri azaltmak için önlemler alıyor ve uzun vadeli stratejisine olan güvenini koruyor.

Önemli Çıkarımlar

Vestis Corporation 2. çeyrekte beklentilerin altında bir gelir büyümesi ve düzeltilmiş FAVÖK marjında düşüş yaşadı.

’24 mali yılı için tüm yıl görünümü negatif %1 ila yatay gelir büyümesi ve %12 ila %12,4 arasında düzeltilmiş FAVÖK marjı olarak revize edilmiştir.

Şirket, satış verimliliğini artırmak, hizmet süreçlerini geliştirmek ve maliyetleri düşürmek için acil önlemler alıyor.

Gelecekteki değer yaratma fırsatlarına duyulan güvenle uzun vadeli strateji odak noktası olmaya devam ediyor.

Vestis, sermaye tahsisine ve borçların azaltılmasına öncelik vermekte ve yılın ikinci yarısında güçlü serbest nakit akışı yaratmayı beklemektedir.

Şirket Görünümü

Vestis Corporation, satış verimliliği ve müşteriyi elde tutmaya odaklanarak gelir artışını hızlandırmayı hedefliyor.

Fiyatlandırmayı artırmadan önce hizmet süreçlerini iyileştirmeye vurgu yaparak 25 mali yılında pozitif büyümeye dönmeyi planlamaktadır.

Şirket uzun vadeli değer yaratma stratejisine bağlılığını sürdürüyor.

Önemli Ayı Gelişmeleri

Gelir artışı ve düzeltilmiş FAVÖK marjı ikinci çeyrekte beklentilerin altında kaldı.

Karşılaşılan zorluklar arasında yeni işlerin daha yavaş artması ve müşteriyi elde tutma sorunları yer alıyor.

Geç ve eksik teslimatlar gibi hizmet eksiklikleri, müşteri kaybının temel nedenleri olarak belirlendi.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Yükselişte Öne Çıkanlar

Vestis, stratejik yoluna ve değer yaratma fırsatlarına güvenmektedir.

Lojistik girişimlerinin ’24 mali yılında 10 milyon dolar nakit tasarrufu ve 4 milyon dolar maliyet avantajı sağlaması beklenmektedir.

Şirket, teslimat verimliliğini artırmak ve hizmet fırsatlarını ele almak için telematik verilerinden yararlanıyor.

Kaçırılanlar

Satış personeli başına elde edilen gelir, beklenen büyüme hedeflerini karşılamamaktadır.

Şirket, hizmet etkinliğinin ve satış performansının iyileştirilmesi gerektiğini kabul etmiştir.

Soru ve Cevaplarda Öne Çıkanlar

CEO, hizmet eksikliklerinin yakın zamanda gerçekleşen şirket bölünmesi ile ilgili olmadığını doğruladı.

Vestis işletme sermayesi yönetimine odaklanıyor ve borç azaltımı ve temettüler için güçlü bir nakit pozisyonuna sahip.

CFO, yılın ikinci yarısında güçlü bir serbest nakit akışı yaratılacağından emin.

Mevcut zorluklara rağmen, Vestis Corporation sorunları ele almak için proaktif adımlar atıyor ve uzun vadeli büyüme ve hissedar değeri için sağlam bir strateji sürdürmeye odaklanıyor.

InvestingPro İçgörüleri

Vestis Corporation’ın son mali ikinci çeyrek performansı, şirketin kendi kazanç konferans görüşmesinde de vurgulandığı gibi, yatırımcılar için endişe konusu oldu. InvestingPro verileri ve ipuçları bu duruma daha fazla bağlam sağlıyor:

InvestingPro Verileri:

Piyasa Değeri (Düzeltilmiş): 1,240 MILYON USD

F/K Oranı (Düzeltilmiş) 2024 2. Çeyrek itibariyle son on iki ay: 9,68

2024’ün 2. çeyreği itibariyle son on iki aylık gelir artışı: %3,1

Düzeltilmiş 9,68 F/K oranı, Vestis Corporation’ın daha düşük bir kazanç katsayısında işlem gördüğünü ve bu da hisse senedinin kazanç potansiyeline kıyasla değerinin altında olduğunu gösterebilir. Bu durum, şirketin mütevazı bir gelir artışı raporuyla uyumludur ve değer satın almak isteyen yatırımcılar için bir umut ışığı olabilir.

InvestingPro İpuçları:

Analistler önümüzdeki dönem için kazançlarını aşağı yönlü revize etti ve bu da şirketin temkinli tam yıl görünümüne katkıda bulunmuş olabilir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Hisse senedi geçtiğimiz hafta önemli bir darbe aldı ve 1 haftalık fiyat toplam getirisi -%50,21 ile yatırımcıların yakından izlemesi gereken bir trend olan yüksek fiyat oynaklığına işaret ediyor.

Daha derin bir analizle ilgilenenler için https://www.investing.com/pro/VSTS adresinde Vestis Corporation hakkında ek InvestingPro İpuçları mevcuttur. Aboneler INVTROZEL1A kupon kodunu kullanarak, daha bilinçli yatırım kararları alınmasına yardımcı olabilecek kapsamlı bilgiler içeren yıllık veya iki yıllık Pro ve Pro+ aboneliklerinde ekstra %10 indirim elde edebilirler.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Forum Energy Technologies (FET) 2024 yılının ilk çeyreğinde Variperm’in kısa süre önce satın alınmasıyla desteklenen güçlü bir performans sergiledi. Şirket, gelirde %9’luk bir artış ve FAVÖK’te %69’luk önemli bir artış kaydederken, marjlarda da 460 baz puanlık bir iyileşme kaydetti. Variperm’in başarılı entegrasyonu sadece sorunsuz bir şekilde ilerlemekle kalmıyor, aynı zamanda FET’in Kanada’daki pazar erişimini de genişletmesi bekleniyor.

Yakın vadede bazı zorluklarla karşılaşmasına rağmen FET, 2024 yılının tamamı için FAVÖK’ü 100 milyon ila 120 milyon dolar arasında ve serbest nakit akışını 40 milyon ila 60 milyon dolar arasında öngörerek beklentilerini korudu. Şirketin stratejisi pazar fırsatlarını yakalama, niş pazar geliştirme ve devam eden ürün inovasyonuna odaklanarak orta onlu FAVÖK marjları ve sürdürülebilir kârlı büyüme hedefliyor.

Önemli Çıkarımlar

FET’in 1Ç 2024 performansı %9’luk bir gelir artışı ve %69’luk bir FAVÖK artışı göstermektedir.

Marjlar, kısmen Variperm’in satın alınması sayesinde 460 baz puan iyileşmiştir.

Şirket, Variperm aracılığıyla Kanada’daki toplam adreslenebilir pazarını genişletmeyi bekliyor.

2024 yılının tamamı için FAVÖK beklentisi 100 milyon ila 120 milyon dolar olarak teyit edildi.

FET’in Downhole segmenti %42’lik bir gelir artışı ve %107’lik bir FAVÖK büyümesi kaydetti.

Siparişler, Variperm’in katkılarıyla %89 artarak 88 milyon dolara ulaştı.

2024 yılının 2. çeyreğinde gelirin 200 milyon ila 220 milyon dolar arasında, FAVÖK’ün ise 24 milyon ila 28 milyon dolar arasında olması bekleniyor.

FET uzun vadeli borçlarını yılsonuna kadar kapatmayı planlıyor ve net kaldıraç oranının FAVÖK’ün yaklaşık 1 katı olmasını hedefliyor.

Hissedarlara nakit geri dönüşü hisse geri alımları veya temettüler yoluyla olabilir.

Orta Doğu kara ve jackup pazarının yanı sıra Brezilya, Guyana, Batı Afrika ve Meksika Körfezi’ndeki offshore pazarlarında büyüme beklenmektedir.

Şirket Görünümü

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

FET, önümüzdeki yıllarda orta onlu FAVÖK marjları ve sürdürülebilir, kârlı büyüme hedefliyor.

Şirket, yeni satın alınan Variperm ekibiyle gelir sinerjilerine odaklanmayı planlıyor.

Variperm’den elde edilen gelirin ilerleyen çeyreklerde artması bekleniyor.

FET, endüstriyel mantık ve finansal birikim kriterlerini karşılayan gelecekteki satın almalar konusunda iyimserdir.

Önemli Ayı Gelişmeleri

Variperm, Trans Mountain projesindeki gecikmeler ve mevsimsel yavaşlama nedeniyle hafif bir gelir zayıflığı yaşadı.

Birinci çeyrekte herhangi bir hisse geri alımı yapılmadı, ancak gelecekteki hissedar dağıtımları için planlar mevcut.

Yükselişte Öne Çıkanlar

FET’in Downhole segmenti stratejik yatırımlardan ve teknolojik gelişmelerden faydalanıyor.

Şirket, güçlü pazar talebine işaret eden siparişlerde %89’luk bir artış yaşadı.

Birinci çeyrekteki pozitif nakit akışı, borcun azaltılması ve potansiyel hissedar getirileri için bir emsal teşkil ediyor.

Kaçırılanlar

Şirket uzun vadeli borcunu yeniden finanse etmek için uygun bir seçenek araştırmış ancak henüz bulamamıştır.

Soru ve Cevaplarda Öne Çıkanlar

FET, yaklaşık 96 milyon dolar kalan revolverini herhangi bir ceza olmaksızın istediği zaman ödeyebilir.

Uluslararası piyasa faaliyetleri, özellikle konvansiyonel olmayan gaz geliştirme alanında, birinci çeyreğin sonuna doğru toparlandı.

2024 teşvik planı, stratejik hedeflerle uyumlu olarak serbest nakit akışına yakından bağlıdır.

FET’in 2024’ün ilk çeyreği, şirketin stratejik satın almalar ve pazar genişlemesi yoluyla güçlü bir büyüme kabiliyeti göstermesiyle yıl için olumlu bir ton oluşturdu. Variperm’in entegrasyonu, FET’in gelişmiş finansal ölçütleri ve pazar konumlandırmasında kilit bir faktör olduğunu kanıtlıyor. İnovasyon, borç azaltma ve hissedar değerine net bir şekilde odaklanan FET, sektörde stratejik niyet ve operasyonel verimlilikle ilerliyor. Ağustos başında yapılması planlanan bir sonraki kazanç çağrısı, şirketin performansı ve 2024’ün ikinci çeyreğine ilişkin görünümü hakkında daha fazla bilgi sağlayacaktır.

InvestingPro Analizleri

InvestingPro’nun son verilerine göre Forum Energy Technologies (FET) finansal performansında olumlu bir gidişat sergiliyor. Şirketin piyasa değeri 227,37 milyon dolar seviyesinde ve bu da yatırımcıların şirketin büyüme potansiyeline duyduğu güveni gösteriyor. 7,66’lık zorlu F/K oranına rağmen, 2024’ün ilk çeyreği itibarıyla son on iki ay için düzeltilmiş F/K oranı -9,86’dır; bu da piyasanın gelecekte kârlılıkta iyileşme beklediğini gösterebilir.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

InvestingPro Tips, FET’in 1Ç 2024 itibarıyla son on iki aylık PEG oranının 0,03 ile oldukça düşük olduğunu vurgulayarak, hisse senedinin beklenen kazanç büyümesine göre değerinin düşük olabileceğini gösteriyor. Bu durum, şirketin gelecekteki kazanç performansını artırabilecek stratejik satın almaları ve pazar genişletme çabalarıyla uyumludur. Ayrıca, 1Ç 2024 itibarıyla son on iki aydaki %2,53’lük gelir artışı ve üç aylık %7,11’lik artış, FET’in gelirlerini artırma kabiliyetinin altını çiziyor ve bu da yatırımcılar için olumlu bir işaret.

InvestingPro platformu, FET için mevcut toplam 12 ek InvestingPro İpucu ile daha da fazla içgörü sunarak şirketin finansal sağlığı ve hisse senedi performansı hakkında kapsamlı bir analiz sağlıyor. İlgilenen okuyucular bu analizlerden faydalanabilir ve INVTROZEL1A kupon kodunu kullanarak yıllık veya iki yıllık Pro ve Pro+ aboneliklerinde ek %10 indirim kazanabilirler.

InvestingPro’ya göre adil değer tahmini 24,21 $ olan FET’in 19,39 $’lık mevcut fiyatı, büyüme için yer olabileceğini gösteriyor. Şirket stratejik girişimlere odaklanmaya devam ettikçe ve Variperm’in entegrasyonundan yararlandıkça, yatırımcılar kârlılık ve pazar payı artışındaki sürekli iyileşmeleri yakından izleyecektir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Bright Horizons Family Solutions Inc. (NYSE: BFAM) 2024 yılının ilk çeyreği için beklentileri aşan güçlü bir gelir artışı ve kazanç bildirdi. Çocuk bakımı ve erken eğitim hizmetleri sağlayıcısı olan şirket, özellikle ABD pazarındaki kayıt büyümesi ve yüksek doluluk seviyelerine bağlı olarak tam hizmet çocuk bakımı segmentinde %12’lik bir gelir artışı gördü. Yedek bakım segmenti de %16’lık bir gelir artışıyla güç gösterdi. Özellikle İngiltere pazarındaki bazı zorluklara rağmen şirket, 2024 yılı için %10 civarında gelir artışı ve hisse başına 3,00 ila 3,20 dolar arasında değişen düzeltilmiş EPS beklentisini teyit etti.

Önemli Çıkarımlar

Bright Horizons Family Solutions, 2024 yılının ilk çeyreğinde tam hizmet çocuk bakımında %12 ve yedek bakımda %16 artışla çift haneli gelir artışı bildirdi.

Şirket, 2024 yılının tamamı için yaklaşık %10’luk bir gelir artışı ve 3 ila 3,20 dolar arasında düzeltilmiş bir EPS bekliyor.

İki ayrı kalem, 2024 marjlarını ve kazanç büyüme oranlarını etkileyecek ve yıl için yaklaşık 0,52 ila 0,55 dolarlık bir rüzgar yaratacaktır.

2. çeyreğe ilişkin görünüm, toplam ciro büyümesinin %9 ila %11 arasında olmasını ve düzeltilmiş EPS’nin hisse başına 0,70 ila 0,75 dolar olmasını öngörüyor.

İngiltere işletmesi, daha iyi işe alım ve daha elverişli bir işgücü ortamı nedeniyle iyileşme işaretleri gösteriyor.

Bright Horizons, kendi kendini yöneten çocuk bakım merkezlerinin yönetiminde önemli bir potansiyel görüyor ve pazarın düşük binlerde olduğu tahmin ediliyor.

Şirket, 2023 yılında da benzer sayıda merkezi kapatmayı planlıyor ve İngiltere’de daha fazla merkezin kapatılması muhtemel.

Şirket Görünümü

Tam hizmet çocuk bakımı segmentinde büyüme %8 ila %12 olarak öngörülmektedir.

Yedek bakım segmenti büyümesinin %10 ila %12 arasında olacağı tahmin edilmektedir.

Eğitim danışmanlığı hizmetlerinin düşük tek haneli rakamlarda büyümesi bekleniyor.

2. çeyrekte tüm hizmetlerde %9 ila %11 arasında büyüme öngörülüyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Önemli Ayı Gelişmeleri

Performans iyileşmekle birlikte Birleşik Krallık pazarı zorluk teşkil etmeye devam etmektedir.

İki ayrı kalem, 2024 yılı için kazanç büyüme oranlarını olumsuz etkileyecektir.

Bazıları ABD’de düşük performans gösteren lokasyonlar olmak üzere bir dizi merkezin kapatılması planlanmaktadır.

Yükselişte Öne Çıkanlar

ABD pazarında, özellikle tam hizmet çocuk bakımında güçlü kayıt büyümesi.

Mevcut ve potansiyel müşterilerle yapılan olumlu görüşmeler, hizmetlere olan ilginin devam ettiğini göstermektedir.

Steve & Kate’s Camps’ın başarısı ve evcil hayvan bakımı ve akademik özel ders gibi yeni hizmetlerin sunulması.

Bayanlar

İngiltere pazarı, iyileşme işaretlerine rağmen zorlu olmaya devam etmektedir.

ARPA fonunun kesilmesi ve artan faiz giderleri gibi ayrı kalemlerin sıkıntı yaratması bekleniyor.

Soru ve Cevaplarda Öne Çıkanlar

Yöneticiler, kendi kendini yöneten çocuk bakım merkezleri için hedef pazarın altını çizerek, önemli boyut ve kaliteye odaklandı.

İşverenler, çocuk bakım merkezi yönetimini dışarıdan almaya giderek daha açık hale geliyor.

Çalışanları elde tutma oranları tatmin edici ve ücret artışlarının COVID öncesi seviyelerle uyumlu olması bekleniyor.

Önümüzdeki 12 ila 24 ay içinde küçük tedarikçiler arasında birleşme ve satın alma faaliyeti bekleniyor.

Bright Horizons’ın ilk çeyrek performansı 2024 yılı için olumlu bir hava yaratırken, yöneticiler şirketin büyüme potansiyeli ve operasyonel iyileştirmeler konusunda iyimser olduklarını ifade ediyor. Şirketin önemli büyüklükteki, kaliteli çocuk bakım merkezlerine stratejik olarak odaklanması ve evcil hayvan bakımı ve akademik özel ders gibi yeni hizmet teklifleri, gelişen müşteri ihtiyaçlarını karşılarken, kendi kendini yöneten merkez pazarının daha büyük bir payını yönetme olasılığı, genişleme için daha fazla fırsat sunuyor. Ayrı mali kalemlerden kaynaklanan olumsuzluklara ve bazı merkezlerin kapatılması ihtiyacına rağmen Bright Horizons, çocuk bakımı ve erken eğitim sektöründeki yükselişini sürdürmeye hazır görünüyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

InvestingPro İçgörüleri

Bright Horizons Family Solutions Inc. (NYSE: BFAM), 2024 yılının ilk çeyreğinde beklentileri aşan gelir artışıyla güçlü bir başlangıç yaptı. Yatırımcılar şirketin gelecekteki performansını ölçmeye çalışırken, InvestingPro’nun belirli ölçümleri ve içgörüleri şirketin değerlemesi ve beklentileri hakkında daha derin bir anlayış sağlayabilir.

InvestingPro Verileri, 1Ç 2024 itibarıyla son on iki ayda %17,68’lik bir büyüme gösteren güçlü bir gelir artışına işaret ediyor. Bu, şirketin tam hizmet çocuk bakımı ve yedek bakım segmentlerinde bildirdiği gelir artışıyla uyumludur. Şirketin piyasa değeri yaklaşık 6,45 milyar dolar olup, yatırımcıların iş modeline ve büyüme potansiyeline olan güvenini yansıtmaktadır.

Ancak, 1Ç 2024 itibarıyla F/K Oranı 85,93 ile nispeten yüksektir ve şirketin kazançlarına kıyasla primli işlem gördüğünü göstermektedir. Bu durum, yatırımcıların gelecekte daha yüksek kazanç artışı beklediğini gösterebilir ki bu da net gelirin bu yıl artmasının beklendiğini belirten bir InvestingPro İpucu ile desteklenmektedir. Buna ek olarak, şirket son altı ayda %29,32’lik bir getiri ile büyük bir fiyat artışı gördü ve bu da hisse senedi etrafındaki olumlu duyarlılığı gösteriyor.

Yatırımcılar, Bright Horizons’ın 5,25 gibi yüksek bir Fiyat / Defter katsayısıyla işlem gördüğünü ve bunun da piyasanın şirketin varlıklarına olumlu değer biçtiği ve gelecekte kârlılık ve büyüme beklediği anlamına gelebileceğini unutmamalıdır. Bu durum, analistlerin şirketin bu yıl kârlı olacağını öngördüğü ve şirket yöneticileri tarafından paylaşılan olumlu görünümü pekiştiren bir başka InvestingPro İpucu ile de destekleniyor.

InvestingPro, Bright Horizons’ın finansal sağlığını ve gelecek beklentilerini daha derinlemesine incelemek isteyenler için, analistlerin kazanç revizyonlarından değerleme katsayılarına kadar BFAM için toplamda 11 adet ek ipucu sunuyor. Yatırımcılar bu bilgilere ve daha fazlasına erişmek için https://www.investing.com/pro/BFAM adresini ziyaret edebilir ve INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirim kazanabilirler. Bu teklif, yatırımcıların bilinçli yatırım kararları almak için gelişmiş araçlardan ve analizlerden yararlanmaları için mükemmel bir fırsat sunuyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Hayward Holdings (Ticker: HAYW), 2024 yılının ilk çeyreğinde net satışlarının bir önceki yıla göre %1 artarak 213 milyon dolara yükselmesiyle mütevazı bir artış bildirdi. Şirket brüt kâr marjını %49,2’ye ve düzeltilmiş FAVÖK marjını %21,2’ye çıkarmayı başardı. Zorlu bir pazar olmasına rağmen Hayward, tüm yıl için net satışların %2 ila %7 oranında artacağını ve düzeltilmiş FAVÖK’ün %3 ila %11 oranında yükseleceğini öngörüyor. Şirketin stratejik hamleleri arasında iki yeni robotik temizleyicinin piyasaya sürülmesi ve finansal ihtiyatlılık ve inovasyon odaklı büyümenin sinyalini veren önemli bir gönüllü erken borç geri ödemesi yer alıyor.

Önemli Çıkarımlar

Net satışlar 2024 yılının ilk çeyreğinde bir önceki yılın aynı dönemine göre %1 artarak 213 milyon dolara yükseldi.

Brüt kâr marjı %49,2’ye yükselirken, düzeltilmiş FAVÖK marjı %21,2’ye ulaştı.

Yılın tamamı için net satışlarda %2 ila %7 arasında büyüme ve düzeltilmiş FAVÖK’te %3 ila %11 arasında artış beklentisi değişmedi.

Yeni ürün lansmanları arasında otomatik temizleyici serisine eklenen iki robotik temizleyici yer alıyor.

Gönüllü olarak 123 milyon dolar erken borç geri ödemesi gerçekleştirilerek yıllık 10 milyon dolar faiz tasarrufu sağlandı.

Net borcun düzeltilmiş FAVÖK’e oranı 4 kattır ve yıl içinde 2-3 kata düşürülmesi hedeflenmektedir.

2024 ENERGY STAR Yılın Ortağı Ödülü alındı.

Faaliyetlerden elde edilen nakit akışı eksi 77 milyon dolar olarak gerçekleşti, ancak bu durum işletme sermayesi yönetimindeki iyileşmeyi ve stok seviyelerindeki düşüşü yansıttı.

Büyüme yatırımlarına ve borç geri ödemelerine odaklanılarak havuz endüstrisindeki uzun vadeli büyüme beklentileri olumlu olmaya devam etmektedir.

Şirket Görünümü

Hayward, 2024 mali yılı için yaklaşık 160 milyon dolarlık serbest nakit akışı öngörüyor.

Şirket, havuz endüstrisindeki tadilatlara yönelik bastırılmış talepten yararlanmayı bekliyor.

Promosyon ortamı istikrara kavuştu ve yılın tamamı için satış ve kazanç büyümesine geri dönüş öngörülüyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Ayıya Yönelik Önemli Noktalar

Avrupa, 1. çeyrek sipariş akışı beklentileri karşılamasına rağmen konsolidasyon nedeniyle aksaklıklarla karşılaştı.

Kanada pazarı geciken bir sevkiyat nedeniyle 1. çeyrekte güçlendi, ancak genel piyasa koşulları zayıf kalmaya devam ediyor.

Yükselişte Öne Çıkanlar

Temizleyici pazarı çift haneli bir CAGR ile büyümektedir ve Hayward bu segmentteki ürün tekliflerini genişletmektedir.

Kuzey Amerika brüt marjlarının, teknolojinin benimsenmesi ve üretim verimliliği nedeniyle iyileşmesi bekleniyor.

Isıtma, otomasyon, aydınlatma ve kontrol kategorilerindeki yaşam tarzı ürünleri satış sonrası pazarında ilgi görüyor ve daha yüksek marjlar sunuyor.

Eksiklikler

Faaliyetlerde kullanılan nakit akışı 77 milyon dolar olarak gerçekleşmiştir; bu rakam, işletme sermayesi yönetiminde bir iyileşmeyi temsil etse de nakit yakımının bir işaretidir.

Soru ve Cevaplarda Öne Çıkanlar

Yönetim, yeni COO’nun brüt kar marjında iyileşme sağlamaya ve fiyat maliyet nötrlüğünü korumaya odaklanmasını tartıştı.

Şirket, Home Depot’un SRS ve Heritage’ı satın almasından kaynaklanan fırsatları araştırıyor.

Girdi maliyetleri ve enflasyon mevcut koruma mekanizmalarıyla yönetiliyor ve Ekim ayında fiyatlandırma fırsatları bekleniyor.

Hayward Holdings, stratejik konumuna ve piyasadaki zorlukların üstesinden gelme becerisine güvenmeye devam etmektedir. İnovasyon, mali disiplin ve pazar genişlemesine odaklanan şirket, gelişen havuz endüstrisi ortamında paydaşlarına değer sunmaya devam etmeye hazırdır.

InvestingPro Insights

Hayward Holdings (Ticker: HAYW), 2024 yılının ilk çeyreğinde brüt kâr marjlarında kayda değer bir genişleme ile güçlü bir finansal performans gösterdi. İşte InvestingPro’dan yatırımcıların ilgisini çekebilecek bazı önemli bilgiler:

2024’ün ilk çeyreği itibariyle son on iki ayda brüt kâr marjı %48,61 olan Hayward Holdings, satılan malların maliyetini yönetme konusunda etkileyici bir beceri göstererek şirketin makalede belirtilen mali ihtiyatlılığını pekiştirdi.

Şirketin piyasa değeri yaklaşık 3,03 milyar dolar olup, yatırımcıların şirketin pazardaki konumuna ve büyüme beklentilerine olan güvenini yansıtmaktadır.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Hayward Holdings’in Fiyat/Kazanç (F/K) oranı 37,09 olup, 2024 yılının 1. çeyreği itibarıyla son on iki aya bakıldığında bu oran 33,21’e düşmektedir. Bu, muhtemelen yatırımcıların gelecekteki kazanç artışı beklentileri nedeniyle şirketin yüksek bir kazanç katsayısıyla işlem gördüğünü göstermektedir.

InvestingPro İpuçları, Hayward Holdings’in son on iki ayda kârlı olduğunu ve analistlerin şirketin bu yıl da kârlı kalacağını tahmin ettiğini vurguluyor. Ayrıca, şirketin likit varlıkları kısa vadeli yükümlülüklerini aşarak finansal esneklik sağlıyor.

Hayward Holdings’in mali durumunu ve gelecek beklentilerini daha derinlemesine incelemek isteyen yatırımcılar için InvestingPro ek ipuçları ve metrikler sunuyor. INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirimden yararlanın ve Hayward Holdings için yatırım kararlarına daha fazla bilgi sağlayabilecek 6 InvestingPro İpucuna daha erişin.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

JBT Corporation (NYSE: JBT), Marel ile yapılan kesin işlem anlaşmasının ardından 2024 yılının ilk çeyreğinde mütevazı bir gelir artışı ve yıl için olumlu bir görünüm bildirdi. Şirketin geliri %1 artışla 392 milyon dolara yükselirken, düzeltilmiş FAVÖK marjlarında da iyileşme görüldü. İleriye dönük olarak JBT, maliyet sinerjileri ve müşteriler için gelişmiş bir değer önerisi vaat eden bir birleşmenin yanı sıra organik gelir artışı ve güçlü hisse başına kazanç öngörüyor.

Önemli Çıkarımlar

JBT Corporation’ın geliri 2024 yılının ilk çeyreğinde bir önceki yılın aynı dönemine göre %1 artarak 392 milyon dolara yükseldi.

Düzeltilmiş FAVÖK marjları bir önceki yıla göre 60 baz puan arttı.

Marel ile kesin bir işlem anlaşması yapıldığı açıklandı ve yakında gönüllü bir devralma teklifinin yapılması bekleniyor.

2024 yılının tamamı için düzeltilmiş FAVÖK beklentisi 295 milyon ila 310 milyon dolar ve düzeltilmiş EPS beklentisi 5,05 ila 5,45 dolar.

Şirket, %4 ila %6 arasında organik gelir artışı ve %100’ün üzerinde serbest nakit akışı dönüşüm oranı bekliyor.

Genel pazarın %25’ini oluşturan kümes hayvanları pazarında iyileşme bekleniyor.

JBT satış sonrası satışlarında bir düşüş yaşadı ancak ekipman satışlarının yılın geri kalanında satış sonrası satışlarını geride bırakacağını öngörüyor.

Yeniden yapılandırmadan elde edilen maliyet tasarrufunun 2. çeyrek sonunda 18 milyon dolara ulaşması bekleniyor.

Marel ile sinerji fırsatları, teklifin tamamlanmasının ardından yapılacak ortak bir hissedar görüşmesinde detaylandırılacak.

Şirket Görünümü

JBT, düzeltilmiş EPS’de yıldan yıla %11 ila %28 arasında bir büyüme öngörmektedir.

Serbest nakit akışı dönüşüm oranının tüm yıl için %100’ü aşması bekleniyor.

Kümes hayvancılığı sektöründeki siparişlerin güçlü bir satış hattıyla 2. çeyrekte artması bekleniyor.

Ayıya Yönelik Önemli Noktalar

Şirket, satış sonrası satışlarında bir önceki yıla kıyasla düşüş kaydetti.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

Yükselen Önemli Noktalar

Organik gelir büyümesinin %4 ila %6 arasında olması bekleniyor.

Ekipman satışlarının yıl boyunca satış sonrası satışlarını geride bırakması bekleniyor.

Yeniden yapılanma ve tedarik zinciri iyileştirmeleri nedeniyle her çeyrekte marjlarda artış bekleniyor.

Eksiklikler

Genel büyümeye rağmen, şirket satış sonrası satışlarında bir gerileme ile karşı karşıya kaldı.

Soru ve Cevaplarda Öne Çıkanlar

Brian Deck, yeniden yapılanma ve Marel ile sinerji potansiyeli nedeniyle marjlarda beklenen ardışık artışı ele aldı.

Satış sinerjilerine odaklanma, tam kapsamlı çözümler yoluyla değer teklifini geliştirmeyi amaçlıyor.

Marel ile sinerjiler hakkında daha fazla ayrıntı, yaklaşan ortak hissedar görüşmesinde sağlanacaktır.

Özetle JBT Corporation, stratejik yeniden yapılanma ve paydaşlar için yeni bir değer yaratmayı vaat eden Marel ile yaklaşan birleşme ile desteklenen bir büyüme yılı için kendini konumlandırıyor. Şirket, toparlanan kümes hayvanı pazarından yararlanmaya ve maliyet tasarrufu sağlamaya odaklanırken, beklenen birleşme yoluyla ürün ve hizmet tekliflerini de geliştirmeye devam ediyor. JBT’nin lider kadrosu gelecek konusunda iyimser ve Marel işleminin faydaları hakkında yakın vadede daha fazla bilgi paylaşmayı planlıyor.

InvestingPro İçgörüleri

JBT Corporation’ın son dönemdeki performansı ve stratejik girişimleri hem analistlerin hem de yatırımcıların dikkatini çekmiştir. Şirketin büyüme ve değer yaratma konusundaki kararlılığı, Marel ile yaptığı kesin işlem anlaşması ve yıl için olumlu finansal görünümü ile vurgulanmaktadır.

InvestingPro Data ölçümleri, JBT’nin finansal sağlığı ve pazardaki konumu hakkında daha derin bir anlayış sağlıyor. Şirketin Piyasa Değeri 2,9 milyar dolar olup, sektöründeki önemli büyüklüğünü göstermektedir. Yıldan yıla -%24,11’lik Gelir Artışına rağmen, şirket 2024’ün ilk çeyreğinde %0,98’lik mütevazı bir çeyreklik artış kaydetti ve bu da makalede bildirilen gelir artışıyla uyumlu. Bu dayanıklılık, JBT’nin 1,95’lik Fiyat / Defter oranına da yansıyor ve net varlıklarına göre makul bir değerlemeye işaret ediyor.

3. parti reklam. Investing.com’un sunduğu veya önerdiği bir teklif değildir. Feragat detaylarına buradan bakın veya reklamları kaldırın

InvestingPro İpuçları, JBT Corporation’ın yatırımcıların karar vermesiyle ilgili birkaç önemli güçlü yönünü vurgulamaktadır. Şirketin yüksek hissedar getirisi ve 3 analistin önümüzdeki dönem için kazançlarını yukarı yönlü revize etmiş olması, JBT’nin finansal beklentilerine güven duyulduğunu göstermektedir. Ayrıca, JBT’nin son 17 yıldaki istikrarlı temettü ödemeleri ve kısa vadeli yükümlülüklerini likit varlıklarla karşılayabilmesi, özellikle gelir odaklı yatırımcılar için cazip olabilecek bir istikrar ve güvenilirlik duygusu sağlamaktadır.

Daha derin analiz yapmayı düşünenler veya daha fazla içgörü arayanlar için, JBT Corporation için 6 InvestingPro İpucu daha mevcuttur ve bunlara https://www.investing.com/pro/JBT adresini ziyaret ederek erişebilirsiniz. InvestingPro aboneliğinde %20’ye varan indirim elde etmek için INVTROZEL1A kupon kodunu kullanmayı unutmayın.

Özetle, JBT’nin stratejik hamleleri ve sağlam finansal ölçütleri, özellikle sanayi sektörünün büyümesi ve istikrarıyla ilgilenenler için izlemeye değer bir şirket olarak konumlanıyor.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

EDİRNE (İGFA) – Edirne’nin Keşan ilçesinde geçtiğimiz salı akşam saatlerinde sıralarında, O.T. isimli şahıs, iş yerine ait araç ile seyir halindeyken bir motosikletin kendisine çarptığını bildirdi. Olay yerine gelen polis ekiplerine bilgi veren O.T., kaza sonrası polis çağırmak istediğini ancak motosiklet sürücüsünün aralarında halletmek istediğini ve bu nedenle polisi aramadığını beyan etti.

O.T., daha sonra motosiklet sürücüsünün kaza sonrası motosikletinde meydana gelen masrafları kendisinin karşılamasını talep ettiğini ve bu durum karşısında şikayetçi olduğunu ifade etti.

Bu hafta sonu, heyecan verici airdrop’lar, kıymetli idare oyları ve ağ yükseltmelerinin merkezde yer aldığı kripto para ünitesi alanında hareketli bir devir olacak. İşte çeşitli altcoin projelerinde yaşanacak kimi gelişmelerin listesi…

O altcoin projeleri için bugün kritik

Avail (AVAIL): Polygon PoS stake edenler AVAIL airdrop’larını 4 Mayıs’a kadar talep edebilirler.

Yield Guild Games (YGG): YGG ve Ronin airdrop’u devam ediyor ve kullanıcılara 20 Mayıs’a kadar $YGG tokenlarını almalarına imkan tanıyor.

Stride (STRD): stDYDX sahipleri önümüzdeki dört ay boyunca dağıtılacak 150.000 STRD airdrop’unu sabırsızlıkla bekleyebilirler. Birinci anlık manzara aslında 1 Mayıs’ta gerçekleşti.

Stride (STRD): Cosmos ekosisteminin rastgele bir yerinde stSAGA tutanlar için bir airdrop fırsatı daha var. Bu airdrop 1 Eylül’e kadar devam edecek.

Cartesi (CTSI): Cartesi topluluğu şu anda ChainIDE ve Masa Oyunları Çerçevesi için 8 Mayıs’a kadar oylama yapıyor.

GMX (GMX): GMX platformu için çarpan puanlarına ait bir idare oyu, Snapshot’ta yayındadır ve yüklü oylamayı kullanır ve 8 Mayıs’ta sona erecektir.

Jupiter (JUP): 2 Mayıs’tan 5 Mayıs’a kadar, JUP sahipleri üç Çalışma Kümesine ait teklifler üzerinde oy kullanma fırsatına sahip olacak.

Neutron (NTRN): Neutron topluluğu için iki oylama devam ediyor: LP’lerin Astroport’un PCL havuzlarına taşınmasına ait Teklif 36 (16 Mayıs’a kadar) ve bir yazılım yükseltme teklifi (17 Mayıs’a kadar).

Impossible Finance Launchpad (IDIA): IDIA stakerları 11 Mayıs’a kadar CARV Node Satışı için beyaz liste tahsisi kazanabilirler.

Ourbit Listeleme: Ourbit (ORBIT) için makul bir tarih belirtilmeden yeni bir listeleme gerçekleşti.

Crypto.com Staking ETH (CDCETH): Crypto.com, 4 Mayıs’ta Mane City S2 için Depoyu 6.000 ‘Elit’ NFT ile tekrar stokladı.

Zignaly (ZIG): Gelecek hafta ZIGChain’de değerli güncellemelere hazır olun!

Terra Luna Classic (LUNC): ABD’li kullanıcılar, önümüzdeki haftadan itibaren SEC hadisesi nedeniyle makul eserlerde kısıtlamalarla karşı karşıya kalabilir.

The Graph (GRT): Sunrise of Decentralized Veri teşebbüsünün ikinci evresi olan The Graph’ın “Sunbeam” yükseltmesi 12 Haziran’a kadar devam ediyor.

IOST (IOST): IOST’un uzun vadeli aylık airdrop programının 1 Ağustos 2024’e kadar devam edeceğini hatırlatmak isteriz.

Immutable X (IMX): 1 Eylül 2024’e kadar Immutable X’in zkEVM’sinde gas fiyatı olmaksızın oyun oynamanın keyfini çıkarın.

Toshi (TOSHI): MeowDAO 3. Oyu için oylama bugün, 4 Mayıs’ta sona eriyor.

Zignaly (ZIG): Gelecek hafta gelecek olan ve merakla beklenen ZIGChain güncellemesine göz atın.

Terra Luna Classic (LUNC): ABD’deki kullanıcılar, önümüzdeki haftadan itibaren makul eserlere erişimde mümkün sınırlamalara hazırlıklı olmalıdır.

Son dakika gelişmelerden anında haberdar olmak için bizi Twitter’da, Facebook’ta ve Instagram’da takip edin. Telegram ve Youtube kanalımıza katılın.

Aile ve Sosyal Hizmetler Bakanlığı tarafından evlenecek çiftleri desteklemek için kurulan Aile ve Gençlik Fonu sayesinde evlenme basamağına gelen ve maddi gereksinimi olan 141 çiftin evlilik kredisi onaylandı. O çiftler için evlilik telaşı başladı.