Donald J. Trump’ın Manhattan’daki ceza davasının dördüncü haftası müstehcenlikten monotonluğa dönüştü ve önümüzdeki hafta gelecek olan hesaplaşmanın ön izlemesiyle sona erdi: Bay Trump’ın tamirciden düşmanına dönüşen Michael D. Cohen’in uzun zamandır beklenen ifadesi. .

Cuma günü Yargıç Juan M. Merchan, bir savunma avukatının kendisine Bay Cohen’in arkasında Bay Trump’ın resmi bulunan bir gömlek giydiği yakın tarihli bir TikTok videosunu söylemesinin ardından savcılardan Bay Cohen’e Bay Trump hakkında konuşmayı bırakmasını söylemelerini istedi. Barlar.

Onun talebi, jürinin bir porno yıldızının 2006’da Bay Trump’la yaşadığı korkunç cinsel ilişkiye dair korkunç hikayesini dinlediği ancak aynı zamanda Bay Trump’ın çekleri, faturaları ve defterleri hakkındaki, potansiyel olarak lanetleyici olsa da, daha az sansasyonel ifadeyi dinlediği bir haftayla sınırlıydı.

Eski başkan, 2016 seçimlerinden hemen önce porno oyuncusu Stormy Daniels’a yapılan 130.000 dolarlık ödemeyi gizlemek için ticari kayıtlarda tahrifat yapmakla suçlanıyor; bu ödeme onu susturmayı amaçlıyordu. 77 yaşındaki Bay Trump suçlamaları reddetti ve Bayan Daniels’la seks yapmadığını söyledi. Suçlu bulunması halinde hapis veya denetimli serbestlikle karşı karşıya kalabilir.

Bay Trump’ın duruşmadaki dördüncü haftası ve 15. gününden beş çıkarım:

Stormy Daniels’ın ifadesi kritik olabilir.

Bayan Daniels, neredeyse sekiz sürükleyici saat boyunca jüri üyelerini Lake Tahoe, Nev. otel süitine götürdü ve burada Bay Trump’la seks yaptıklarını söyledi; bu, banyosunda olanlardan önceki çelişkili duygularına kadar her şeyi içeren ayrıntılı bir anlatımdı. ve sonra.

Başlangıçta, ifadesi dolambaçlı bir hal aldı ve bu durum, kesintilere ve Yargıç Merchan’ın çelişkilerden kaçınması konusunda bir uyarı vermesine ve ayrıca savunma avukatlarının birçok başarılı itirazına yol açtı.

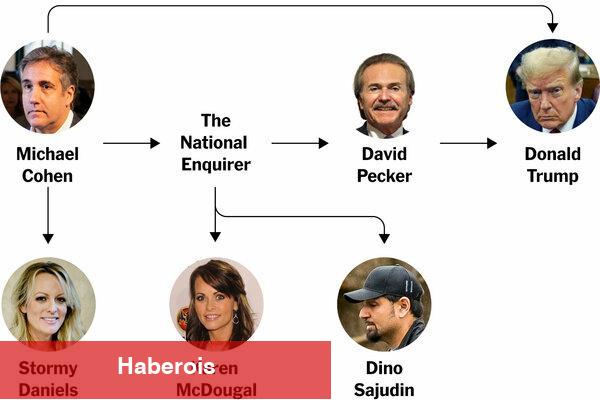

Trump ile 3 Sessiz Para Anlaşması Arasındaki Bağlantılar

Donald J. Trump adına susma parası ödemelerinde yer alan kilit isimlerin birbiriyle nasıl bağlantılı olduğu aşağıda açıklanmıştır.

Trump Manhattan Ceza Davasının Kilit Oyuncuları Kimlerdir?

Eski Başkan Donald J. Trump’ın ilk ceza davası sürüyor. Davayla ilgili merkezi figürlere daha yakından bakın.

Steve McQueen, Farklı Bir Dalga Boyunda

Dia Sanat Vakfı, Steve McQueen’i New York Beacon’daki müzesi için bir eser yaratmaya davet ettiğinde küratörler onun bir film veya video projesi önereceğini varsaydılar. Mantıklıydı: McQueen, Oscar ödüllü en iyi film “12 Yıllık Esaret”in (2013) ve “Açlık” ve “Utanç” gibi beğenilen diğer filmlerin İngiliz yönetmenidir. Ve bundan çok önce de, çoğunlukla müze galerilerinde, çok çeşitli temalara, uzunluklara ve gösterim yöntemlerine sahip deneysel filmleriyle tanınan tanınmış bir çağdaş sanatçıydı.

Dikkate değer çalışmalarından biri olan “Western Deep”te (2002), izleyicileri Güney Afrika’daki bir altın madeninde çalışan işçilerin deneyimlerine kaptırdı. Kurulum için zifiri karanlık bir gösterim odası gerekiyordu ve film, kuyudan aşağıya inişin altı dakikalık bir sahnesiyle başladı.

2009’da Venedik Bienali’nde İngiliz pavyon sergisi ödülüne layık görülen sanatçı, iki büyük ekranda ulusal pavyonlara ev sahipliği yapan bahçeleri tasvir eden, ancak kışın ortasında, sisli ve gri, çöpçü köpeklerin ortalıkta dolaştığı ve loşlaştığı bir film olan “Giardini”yi gösterdi. uzaktan kilise çanları.

Dia’nın kıdemli yardımcı küratörü Donna De Salvo, McQueen ile en son 2016 yılında çalıştığında, Whitney Müzesi’nde baş küratördü ve burada “Son Krediler” sergilendi. Federal hükümetin ünlü Afro-Amerikalı aktör ve aktivist Paul Robeson’a yönelik gözetim ve incelemesine değiniyordu. Müzenin boş beşinci katında birbirine bakan iki dev ekranda oynatılan video, Robeson’un FBI dosyasındaki düzeltilmiş belgeler arasında geziniyordu. Yaklaşık 13 saat sürdü.

Eurovision’u Kazanmanın Favorileri Kimler?

Cumartesi günü, dünyanın en çok izlenen kültürel etkinliği olan üst düzey yarışma Eurovision Şarkı Yarışması’nda 26 ülkeyi temsil eden sanatçılar yarışacak. Kazanan, katılımcı ülkelerdeki müzik endüstrisi jürilerinin ve evlerinde izleyen izleyicilerin oylarının birleşimiyle belirleniyor. Bazen bireysel performansın gücünü yansıtırlar; diğer zamanlarda siyaset devreye giriyor.

Bu yıl İsveç’in Malmö kentinde düzenlenen etkinlikte kimin zafer kazanma olasılığı daha yüksek? Avrupalı bahis şirketlerinin oranlarına ve çevrimiçi sohbetlere göre en iyi şansa sahip olabilecek beş oyuncu:

Hollanda

Joost Klein

Hollanda’yı “Europapa” ile temsil eden Joost Klein, bu yılın en çok konuşulan sanatçılarından biri olarak ortaya çıktı.

Klein, kendi ülkesinde popu aşırı hızlı ritimlerle harmanlayan bir yıldız. “Europapa”da, her ikisi de Klein gençken ölen ebeveynlerine de saygı duruşu niteliğinde olan kıtalararası bir yolculuktan bahsediyor.

En Sevdiğiniz Film Müziği Hangisi? Bilmek istiyoruz.

Ara yıllarımda, “Saturday Night Fever”ın müziği yatak odamda aylarca tekrarlanıyordu. Bu, sekiz kanallı bir kaset çalar aracılığıyla oldu. Yani, üç veya dört kesme, hantal duraklama, üç veya dört tane daha vb. Bu şekilde dinlemek işti, bu müziği o kadar sevdim.

R dereceli filmi izleyemeyecek kadar genç olduğumdan, filmin neyle ilgili olduğuna dair yalnızca belirsiz ve sonradan ortaya çıktığı üzere tamamen yanlış bir fikrim vardı. Yıllar sonra bunun hayalimde canlandırdığım neşeli bir dans şiiri değil de bir drama olduğunu keşfettiğimde yaşadığım şaşkınlığı bir düşünün. (Başka bir deyişle: Ya “Barbie”yi bekliyordunuz ve “Oppenheimer”ı alsaydınız?) Fena bir film değil ama John Travolta’nın hareketleri yerine Bee Gees ve Yvonne Elliman’ın sesleri kalıcı oluyor. hafızama kazındı.

O zamanlar aralıksız olarak çaldığım bazı film müzikleri, örneğin “Star Wars” (gerçekten daha çok notaya sahip ama yine de tamamen heyecan verici) ve “Grease” (hadi) neredeyse evrensel olarak popülerdi; diğerleri (“Şöhret”, o zamandan beri tekrar ziyaret etmedim; devam edip etmediğine dair hiçbir fikrim yok) özel takıntılar gibi görünüyordu. Yıllar sonra, kültürel bir fenomen haline gelmesine rağmen “Garden State”in müziği işte böyle hissettirdi.

Muhtemelen anlayabileceğiniz gibi, film müziklerini her zaman sevdim. Bireysel şarkılar var elbette, ama bir şekilde bu işin albüm tadında; beni bir atmosfere sürüklüyor ve bana bu şarkıyı ilk duyduğumda nerede olduğumu ve kim olduğumu hatırlatıyor.

Benim favorilerim (“Purple Rain”, “Pulp Fiction” ve “The Matador” gibi) benim gibi X kuşağı için pek de şaşırtıcı değil. Ancak geçen yıl “Barbie” ve filmle ilgili diğer yeni albümler (en sonuncusu “I Saw the TV Glow” da dahil) genç sinema izleyicilerinden çok fazla sevgi gördükçe, film ve müziğin farklı dönemleri hakkında düşünmeye ve merak etmeye başladım. başka hangi film müziklerine bakmalıyım.

Peki size soruyorum okuyucular, hangi film müziklerine takıntılısınız? Neden onlara geri dönüyorsun? Düşüncelerinizi duymayı çok isterim. Aşağıdaki formu doldurun; yanıtınız gelecek bir hikayede yer alsın. İletişim bilgilerinizi Times haber odası dışında yayınlamayacağız veya paylaşmayacağız ve öncelikle sizinle iletişime geçmeden gönderinizin herhangi bir bölümünü yayınlamayacağız.

Bu ‘Yüzüklerin Efendisi’ Uyarlamasında Hobbitler Yodel

“Frodo nerede?” diye sordu Gollum gibi giyinmiş bir oyuncu yanımdan sürünerek geçerken, sesi biraz paniğe kapılmıştı.

JRR Tolkien’in “Yüzüklerin Efendisi”nden ilham alan iddialı, sürükleyici bir tiyatro deneyimi olan “Gigantic in Middle-earth”e (“Riesenhaft in Mittelerde”) girdiğimde duyduğum ilk şey buydu. Eser, Alman tiyatrosunun en iyilerinin yıllık bahar kutlaması olan Theatretreffen’e bu yıl seçilen 10 yapımdan biri.

İsviçre’deki Schauspielhaus Zürih’te ortaya çıkan ayrıntılı sahnelemenin içine adım atmak, Tolkien’in fantastik dünyasının sevgiyle hazırlanmış ama bir o kadar da bölük pörçük bir versiyonuna dalmak anlamına geliyordu. Yazarın destanının yeniden anlatımı olduğu kadar Tolkien süper fandomunun eğlenceli bir incelemesi olan gösteri, müzik, kuklacılık, video, dramatik ışık, dönen sis ve uçuşan yapraklarla mizahi, enerjik ve bazen epik bir şekilde hayat buldu. Seyirci aksiyonun ortasında, sürekli hareket eden yaklaşık 20 sanatçının arasında oturuyor ve ayakta duruyor.

Schauspielhaus Zürich, Theatre HORA ve Helmi kukla tiyatrosunun işbirliğiyle gerçekleşen bu fantezi için gereken güç muazzamdı. Gösteride, Schauspielhaus’un sanatsal liderlerinden biri olan ve akşam boyunca piyano çalan Nicolas Stemann’ın da aralarında bulunduğu dört yönetmen yer aldı.

En unutulmaz performanslar Tiyatro HORA üyelerinden geldi. Bilişsel ve gelişimsel engelli oyuncularla çalışan İsviçreli şirket, yakın zamanda Avusturya’daki Salzburg Festivali’nde ve Belçika’nın Liège kentinde düzenlenen Down sendromu ve diğer koşullarla yaşamanın zorluklarını araştıran önemli yapımlarda yer aldı. Burada HORA oyuncularının içlerindeki hobbitleri, cüceleri, büyücüleri, orkları ve elfleri kucaklamasını izlemek saf bir keyifti; şarkı söyleyen biri de dahil!

Taraftar protesto etti ekip maça çıkamadı

TARAFTARLAR İDMANA SOKMADI

Standard Liege taraftarları, kadronun sahibi olan 777 Group’u protesto eden taraftarlar grubun, Westerlo ile oynayacağı maç öncesinde idman tesislerine gelerek otobüsün dışarı çıkmasını engelledi.

Standard Liege taraftarları, Kulübün iki yıldır sahibi olan Amerikan şirketi 777 Group’un idareden ayrılmasını istiyor ve bu sebeple şiddetli formda protestolarını sürdürüyor.

Standard Liege Kulübü ise toplumsal medya hesabından şu paylaşımı yaptı:

“Antrenman merkezimizde birtakım taraftarlar tarafından stada ulaşmaları engellenen grubumuz Westerlo ile oynanacak müsabakaya gidemedi.

Bu taraftarlarla yapılan istişare teşebbüsleri ablukanın kaldırılmasını sağlamadı.

Standard Liege olarak bu durumdan derin ıstırap duyuyoruz ve hem KVC Westerlo’dan hem de bu gece stadyumda bulunan her iki kadronun taraftarlarından da özür diliyoruz.”

777 Group’un bünyesinde Sevilla, Genoa, Vasco da Gama, Kızılyıldız, Hertha Berlin ve Everton üzere ekipler da bulunuyor.

İşte o imgeler:

Kazanç çağrısı: Iovance Biotherapeutics 2024 yılının ilk çeyrek sonuçlarını açıkladı

Iovance Biotherapeutics (NASDAQ: IOVA) 2024 yılı ilk çeyrek mali sonuçlarını ve iş güncellemelerini yakın zamanda yaptığı bir kazanç çağrısında ele aldı. Şirket, Proleukin satışlarından elde ettiği 715.000 $’lık gelirle çeyrek için 113 milyon $ net zarar bildirdi. İlerlemiş melanom tedavisi olan Amtagvi’nin lansmanı, 160’tan fazla hastanın kaydolması ve talebin artmasıyla başarılı olmuştur.

Şirket, TIL tedavileri için yeterli üretim kapasitesine sahiptir ve bu kapasite gelecekteki talebi karşılamak üzere genişletilecektir. Güçlü bir nakit pozisyonuna sahip olan Iovance, 2025’in ikinci yarısına kadar faaliyetlerini finanse etmeyi beklemektedir ve Amtagvi için AB, Birleşik Krallık ve Kanada’da ruhsat başvuruları ile ilerlemektedir.

Önemli Çıkarımlar

- Iovance, 160’tan fazla hastanın kayıtlı olduğu ve yılsonuna kadar 70 ATC planladığı ileri melanom için Amtagvi’yi piyasaya sürdü.

- Şirket ilk çeyrekte 113 milyon $ net zarar ve Proleukin satışlarından 715.000 $ gelir bildirdi.

- ICTC’deki üretim kapasitesi şu anda yılda 2.000’den fazla hastayı destekleyebiliyor ve yılda 5.000’den fazla hasta için bir genişleme planı var.

- Iovance’ın 2025’in ikinci yarısına kadar yetecek yaklaşık 362,6 milyon dolar nakit pozisyonu bulunmaktadır.

- Amtagvi’nin AB, Birleşik Krallık ve Kanada’daki ruhsat başvuruları bu yıl içinde yapılacak.

- Şirket, endometriyal kanser ve genetik olarak modifiye edilmiş TIL hücre tedavisinde klinik denemelere hazırlanıyor.

- Küçük hücreli dışı akciğer kanseri için önerilen bir potens matrisi ile ilgili olarak FDA ile olumlu bir D Tipi toplantı gerçekleştirildi.

Şirket Görünümü

- Iovance, Amtagvi’nin 2024 yılı boyunca büyümesi konusunda iyimser.

- Şirket, FDA ile aktif olarak çalışmakta ve çeşitli kanser türlerinde gelecekte yapılacak klinik çalışmalar için planlama yapmaktadır.

- ASCO’da yapılacak veri sunumları ve 31 Mayıs’taki Analist ve Yatırımcı etkinliğinin şirketin ilerleyişi hakkında daha fazla bilgi sağlaması bekleniyor.

Ayıda Öne Çıkanlar

- Şirket ilk çeyrekte önemli bir net kayıp yaşadı.

- Belirli rakamlar verilmemiş olsa da, hasta bırakma oranları esas olarak ölümler de dahil olmak üzere sağlık sorunlarına bağlanmıştır.

Yükselişte Öne Çıkanlar

- Amtagvi’nin başarılı lansmanı ve olumlu geri ödeme eğilimleri güçlü bir pazar varlığına işaret etmektedir.

- Hasta seçiminde beklenenden daha düşük düşüş ve tutarlı üretim kalitesi, sağlam bir tedavi hattına işaret etmektedir.

- FDA ile olumlu etkileşimler, hızlandırılmış ruhsatlandırma süreçleri için potansiyele işaret etmektedir.

Kaçırılanlar

- Rezeke edilen veya infüzyon yapılan hasta sayısına ilişkin spesifik veriler açıklanmadı.

- Mali sonuçlar, şirketin büyüme ve geliştirme çabalarıyla ilişkili maliyetleri vurgulayarak önemli bir net zarar gösterdi.

Soru-Cevapta Öne Çıkanlar

- Yönetim, tedavi süreci, hasta kayıtları ve üretim kabiliyetleri hakkındaki soruları ele aldı.

- Tartışmalar arasında üretimden infüzyona kadar geçen ortalama süre ve hastalar için mali izin süreci de yer aldı.

Sonuç olarak Iovance Biotherapeutics, Amtagvi’nin pazarda umut vaat etmesiyle birlikte kanser hastalarına yönelik tedavi seçeneklerini geliştirmeye odaklanmaya devam ediyor. Şirketin mali durumu yakın gelecek için istikrarlı görünmektedir ve ruhsat başvuruları ve klinik çalışmalar için stratejik planları iyi bir şekilde devam etmektedir. Bu çeyrek için bildirilen net zarara rağmen, Iovance’ın üretim genişlemesi ve olumlu düzenleyici etkileşimleri gelecekteki çabaları için iyimser bir tablo çiziyor.

InvestingPro İçgörüleri

Iovance Biotherapeutics (NASDAQ: IOVA), Amtagvi’nin piyasaya sürülmesi ve üretim kapasitesinde devam eden genişleme ile önemli adımlar atıyor. Şirketin finansal sağlığı ve piyasa performansı, yatırımcıların göz önünde bulundurması gereken kilit faktörlerdir. İşte InvestingPro’nun en son verilerine dayanan bazı bilgiler:

InvestingPro Verileri, şirketin 3,33 milyar dolarlık bir piyasa değerine sahip olduğunu ve 2023’ün 4. çeyreğinde sona eren son on iki ay itibariyle 6,44 gibi yüksek bir Fiyat / Defter katsayısıyla işlem gördüğünü vurguluyor. Satılan malların maliyetinin geliri aştığını gösteren -804,54%’lük zorlu brüt kar marjına rağmen, şirket geçen yıl %76,05 fiyat toplam getirisi ile güçlü bir getiri gösterdi.

Göz önünde bulundurulması gereken bir InvestingPro İpucu, analistlerin şirketin bu yıl karlı olacağını tahmin etmedikleri ve bunun da ilk çeyrekte bildirilen net zararla uyumlu olduğudur. Ayrıca, 4 analist önümüzdeki dönem için kazançlarını aşağı yönlü revize etti ve bu da yatırımcıların gelecekteki kazanç projeksiyonlarını takip etmeleri gerektiğini gösteriyor.

Daha fazla analiz ve ipucu isteyenler için InvestingPro, Iovance Biotherapeutics hakkında daha fazla bilgi sunuyor. Şirketin finansallarına, piyasa performansına ve uzman görüşlerine kapsamlı bir bakış sağlayan ek InvestingPro İpuçları mevcuttur. INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirimden faydalanın ve yatırım kararlarınızı etkileyecek tüm ipuçlarına erişin.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Kazanç görüşmesi: MicroVision, LiDAR zorluklarının ortasında otomotiv ortaklıklarını hedefliyor

Otomotiv uygulamaları için LiDAR teknolojisinde lider olan MicroVision, Inc. (MVIS), son kazanç çağrısında mütevazı finansal sonuçlar bildirirken, otomotiv OEM ortaklıklarını güvence altına almak ve endüstriyel pazarlara açılmak için stratejik girişimleri özetledi.

Şirket, 2024 yılında OEM’lerden önemli kararlar bekliyor ve yıl için 8 milyon ila 10 milyon dolar gelir ve 65 milyon ila 70 milyon dolar nakit yakımı öngörüyor. Rekabetçi baskılara ve zorlu otomobil endüstrisi ortamına rağmen MicroVision, gelişen LiDAR pazarında önemli bir oyuncu olarak ortaya çıkmayı hedefleyerek MAVIN ürününe ve MOSAIK yazılımına odaklanmaya devam ediyor.

Önemli Çıkarımlar

- MicroVision, MAVIN ürünü için yedi RFQ ile uğraşıyor ve ADAS özellikleri için otomotiv OEM’leriyle ortaklıklar kurmaya çalışıyor.

- Şirket, OEM’lerin değişen zaman çizelgeleri ve Çinli OEM’ler ve maliyet baskıları da dahil olmak üzere rekabetçi otomobil endüstrisindeki zorluklarla karşı karşıya.

- MicroVision, 2024 yılının ilk çeyreğinde 1 milyon dolar gelir elde ettiğini, 73 milyon dolar nakit bakiyesi olduğunu ve 128 milyon dolar ATM kapsamında kullanılabilir olduğunu bildirdi.

- Şirket, 2024 yılında 8-10 milyon dolar gelir ve 65-70 milyon dolar nakit akışı bekliyor ve mühendislik kaynaklarına ve gelecekteki görünümüne güveniyor.

- MicroVision, MOSAIK yazılımının OEM’ler için sensör doğrulama ve maliyet tasarrufu potansiyelinin altını çizdi ve gelir stratejisinin başlangıçta NRE gelirlerine odaklandığını belirtti.

Şirket Görünümü

- MicroVision, otomotiv ve otomotiv dışı müşterilere LiDAR sensör satışlarından ve doğrudan kanal satışlarından gelir elde etmeyi öngörmektedir.

- Şirket, endüstriyel pazarlarda lisanslama ve ortaklıklar yoluyla varlıklardan para kazanma ve seyreltici olmayan nakit getirme fırsatlarını araştırıyor.

- Gelir artışının 2028 ve 2029 yıllarında gerçekleşmesi ve çoğu programın bu dönemde ölçeklendirilmesi bekleniyor.

Ayı Açısından Önemli Noktalar

- Otomobil endüstrisi, Çinli OEM’lerin rekabeti, maliyet baskıları ve LiDAR programlarındaki gecikmeler nedeniyle baskı altında.

- Yüksek faiz oranları LiDAR gibi sensör programları için sermaye bulunabilirliğini etkiliyor.

- LiDAR endüstrisinde nakit yakmaya kıyasla orantısız gelir sorunu var.

Yükselişte Öne Çıkanlar

- MicroVision’ın sunduğu teknoloji OEM ihtiyaçları ile uyumludur ve şirketin ürünü teklif taleplerinin gerekliliklerini karşılamakta ve aşmaktadır.

- Şirketin güçlü sermaye yapısı ve düşük nakit yakma oranı rakiplerine kıyasla bir avantaj olarak görülüyor.

- NHTSA’nın otomatik acil fren sistemlerine ilişkin son kararı LiDAR teknolojisi için iyi haber olarak değerlendiriliyor.

Kaçırılanlar

- OEM ekosistemindeki müzakere zorlukları ve karmaşıklıklar nedeniyle bir OEM sözleşmesi kazanımının duyurulmasında gecikme.

- MicroVision, LiDAR şirketlerinin karşı karşıya olduğu mevcut iş zorlukları nedeniyle 2025 veya 2026’nın ötesinde rehberlik sağlamanın zorluğunu kabul ediyor.

Soru-Cevapta Öne Çıkanlar

- Şirket, elverişsiz anlaşmalar nedeniyle bazı LiDAR şirketleri gibi haritadan düşmekten kaçınmak için mevcut dönemi başarılı bir şekilde yönlendirmenin önemini tartıştı.

- MicroVision’ın MOSAIK yazılımı, doğrulama sürecinin önemli bir bölümünü otomatikleştirerek OEM’ler için potansiyel olarak maliyet tasarrufu sağlıyor.

- OEM sözleşmesinin kazanılması için kesin bir zaman çizelgesi yok, ancak OEM’lerden önemli kararların 2024 yılında alınması bekleniyor.

MicroVision, otomotiv OEM ortaklıkları ve endüstriyel pazar fırsatlarına stratejik olarak odaklanarak zorlu bir pazar ortamında yol almaya devam ediyor. Şirket yönetimi, LiDAR endüstrisinin mevcut finansal baskılarına ve rekabetçi dinamiklerine rağmen teknolojisi ve pazardaki konumu konusunda iyimserliğini korumaktadır.

Güçlü sermaye yapısı ve fırsatçı bir şekilde sermaye artırma planlarıyla MicroVision, faaliyetlerini sürdürmeyi ve gelecekteki pazar büyümesinden yararlanmayı hedefliyor. Yatırımcılar ve sektör gözlemcileri, şirketin ilerlemesi ve finansal sağlığı hakkında daha fazla güncelleme için Ağustos ayında şirketin 2. çeyrek çağrısını dört gözle bekliyor olacaklar.

InvestingPro İçgörüleri

MicroVision, Inc. (MVIS), InvestingPro verilerinin hem zorlukları hem de potansiyel avantajları ortaya koymasıyla karışık bir finansal manzara sunuyor. Şirketin piyasa değeri 333,81 milyon dolar olup sektördeki mevcut değerlemesini yansıtmaktadır.

Yine de fiyat/kazanç (F/K) oranının -3,53 ile negatif olması, şirketin şu anda kâr elde etmediğini gösteriyor. Bu durum, InvestingPro İpuçlarından birinde belirtildiği gibi, analistlerin MicroVision’ın bu yıl kârlı olmayacağı beklentisiyle uyumludur. Kârlılık olmamasına rağmen, şirketin brüt kâr marjı 1Ç 2023 itibariyle son on iki ay için %61,81 ile nispeten yüksektir ve bu da üretim süreçlerinde etkili maliyet yönetiminin bir göstergesi olabilir.

InvestingPro İpuçları, MicroVision’ın borçtan daha fazla nakde sahip olmasına rağmen, nakit rezervlerini hızla tükettiğini gösteriyor. Bu, özellikle şirketin 2024 yılı için 65 milyon ila 70 milyon dolar arasında nakit yakma beklentisi göz önüne alındığında, yatırımcıların dikkate alması gereken kritik bir nokta. Ayrıca, şirketin hisse senedi fiyatı son üç ayda -%37,93 getiri ile önemli bir dalgalanma yaşadı ve bu da potansiyel yatırımcılar için endişe verici bir nokta olabilir.

Daha fazla içgörü ve analizle ilgilenenler için InvestingPro, https://www.investing.com/pro/MVIS adresinden erişilebilecek MicroVision hakkında ek ipuçları sunmaktadır. Şu anda, şirketin finansal sağlığı ve piyasa konumu hakkında daha derin bir anlayış sağlayabilecek 11 ek InvestingPro İpucu mevcut. Bu ipuçlarına erişmek için okuyucular INVTROZEL1A kupon kodunu kullanarak yıllık veya iki yıllık Pro ve Pro+ aboneliklerinde ekstra %10 indirim kazanabilirler.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Temyiz mahkemesi eyaletlerin SEC ESG kuralına karşı açtığı davayı reddetti

ABD 5. Temyiz Mahkemesi’nin yakın zamanda aldığı bir kararla, ABD Menkul Kıymetler ve Borsa Komisyonu’nun (SEC) çevresel, sosyal ve yönetişim (ESG) vekâleten oy kullanma açıklamalarına ilişkin kuralına yapılan itiraz reddedildi. Teksas, Louisiana, Utah ve Batı Virginia tarafından açılan dava, eyaletlerin kendilerinin veya vatandaşlarının kuraldan nasıl doğrudan zarar göreceklerini gösteremedikleri gerekçesiyle reddedildi.

SEC’in Temmuz 2022’de uygulanmaya başlanacak olan kuralı, yatırım fonlarının vekalet oylarını dördü ESG ile ilgili olmak üzere 14 farklı kategoride açıklamalarını zorunlu kılıyor. Bu kategoriler, diğerlerinin yanı sıra iklim değişikliği, insan hakları ve çeşitlilik konularını kapsamaktadır. Kural, ABD’de ihraç edilen tüm hisse senetlerinin piyasa değerinin yaklaşık %32’sini elinde bulunduran fonların hissedar toplantılarında oy yetkilerini nasıl kullandıkları konusunda yatırımcılara daha fazla bilgi sağlamayı amaçlıyor.

Eyaletler, kuralın yatırım danışmanları için ek uyum maliyetlerine yol açabileceğini ve bu maliyetlerin muhtemelen eyaletlerin kendileri de dahil olmak üzere fon yatırımcılarına yansıtılacağını savunarak 2023’ün başlarında davayı başlattılar. Kuralın SEC’in yatırım danışmanlarını ve halka açık şirketleri kurumun tercih ettiği sosyal ve çevresel politikalara doğru itme çabası olduğunu iddia ettiler.

Ancak, Cumhuriyetçi başkanlar tarafından atanan iki ve bir Demokrat tarafından atanan bir hakimin yer aldığı temyiz mahkemesi, iddia edilen zararların spekülatif olduğuna karar verdi. Heyet, eyaletlerin artan maliyetlerin gerçekten yatırımcılara yansıtılacağına ya da kuralın Teksas’taki petrol ve gaz sektörü gibi eyaletlerin korumayı amaçladığı sektörlere doğrudan zarar vereceğine dair kanıt sunmadıklarını belirtti.

Mahkeme, eyaletlerin daha somut bir zarar teorisi sunmaları halinde davayı yeniden açmaları için kapıyı açık bıraktı. Eski Başkan Donald Trump tarafından atanan ABD Bölge Yargıcı James Ho, çoğunluğun kararına katılmakla birlikte, belirli oyların kategorize edilmesine ilişkin belirsizliklerin potansiyel olarak geçerli bir ekonomik zarar iddiasının temelini oluşturabileceğini kaydetti.

Bir SEC sözcüsü mahkemenin kararından duyduğu memnuniyeti dile getirdi. Davaya müdahil olan eyalet başsavcıları kararla ilgili yorum taleplerine henüz yanıt vermedi.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Kazanç görüşmesi: Clearside Biomedical 1Ç 2024 ve gelecek planları hakkında güncellemeler

Clearside Biomedical (NASDAQ: CLSD), 2024 yılının ilk çeyreğinde yaptığı kazanç çağrısında, suprakoroidal ilaç dağıtım teknolojisine ve boru hattının beklenen ilerlemesine odaklanarak önemli bir güncelleme yaptı. Şirketin finansal istikrarı, 2025’in 3. çeyreğine kadar operasyonları finanse etmesi beklenen 35 milyon dolarlık nakit ve nakit benzerleri ile vurgulandı.

Dr. Victor Chong’un Baş Tıbbi Sorumlu olarak ve Tony Gibney’in Yönetim Kurulu’na eklenmesi, şirketi yaklaşan klinik çalışmalarda yönlendirmeye ve suprakoroidal alandaki rekabet avantajını korumaya hazır olan liderlik ekibinin stratejik bir gelişimine işaret ediyor.

Önemli Çıkarımlar

- Clearside Biomedical, Dr. Victor Chong’un Baş Tıbbi Sorumlu olarak atandığını ve Tony Gibney’in Yönetim Kuruluna eklendiğini duyurdu.

- Şirketin odak noktası, ODYSSEY için yaklaşan veri analizi ve CLS-AX Faz 3 programı için planlama ile suprakoroidal ilaç dağıtım teknolojisi olmaya devam ediyor.

- CLS-AX, mevcut tedavilerde önemli bir endişe kaynağı olan yaş tip YBMD hastaları için tedavi yükünü azaltma potansiyeline sahiptir.

- Mali açıdan Clearside, 2025’in üçüncü çeyreğine kadar operasyonları finanse etmesi beklenen nakit rezervleriyle güçlü bir konumda olduğunu bildirdi.

- FDA ile CLS-AX için Faz 3 deneme tasarımlarına ilişkin görüşmeler devam etmekte olup şirket, FDA’nın liderliğindeki son değişikliklerin ortasında nihai kılavuzları beklemektedir.

Şirket Görünümü

- Clearside, suprakoroidal alanda lider konumunu korumaya kararlıdır ve retina hastalıkları için tedavi paradigmasını değiştirmeyi hedeflemektedir.

- Şirket, Faz 3 denemeleri için aktif olarak planlama yapmakta, çeşitli seçenekleri değerlendirmekte ve alandaki uzmanlarla istişarelerde bulunmaktadır.

Önemli Ayı Gelişmeleri

- FDA’nın ıslak YBMD tedavileri için yeni klinik araştırma kılavuzlarını sonuçlandırmakta gecikmesi, yakın zamanda yaşanan liderlik değişikliğine bağlanarak potansiyel bir aksaklık oluşturabilir.

Yükselişte Öne Çıkanlar

- Clearside’ın kendi ilacı CLS-AX ile yeniden tedavi sağlama kabiliyeti, çalışma tasarımını ve sonuçlarını olumlu yönde etkileyebilir.

- ODYSSEY çalışma tasarımı ve CLS-AX’in potansiyeli, yaş tip YBMD hastaları için tedavi sıklığını azaltma konusunda umut verici gelişmeler olarak görülmektedir.

Kaçırılanlar

- Görüşmede herhangi bir spesifik eksiklikten bahsedilmedi.

Soru ve Cevaplarda Öne Çıkanlar

- Clearside, CLS-AX için Faz 3 tasarımını bilgilendirmek üzere Faz 2 sonuçlarını bekliyor ve FDA gerekliliklerine uygun olarak dokuz aya kadar geri çekilme verilerini bekliyor.

- Görme keskinliği, yaklaşan denemeler için en önemli son nokta olarak onaylanmıştır.

- Şirket, Faz 3 deneme tasarımını tartışmak ve kurumdan en son rehberliği almak için FDA ile iletişime geçmeyi planlıyor.

Sonuç olarak Clearside Biomedical, klinik denemelerin sonraki aşamalarına hazırlanırken stratejik planlama ve beklenti döneminden geçiyor. Şirketin liderlik ekibinin genişlemesi ve sağlam finansal temeli, retina hastalıklarının tedavisinde sürekli yenilik ve potansiyel ilerlemeler için zemin hazırlıyor. Gelecekteki iletişimlerde ilerlemeleriyle ilgili daha fazla güncelleme yapılması bekleniyor.

InvestingPro İçgörüleri

Clearside Biomedical’ın son kazanç çağrısı, şirketin güçlü finansal pozisyonunu ve stratejik liderlik atamalarını vurgulayarak gelecekteki klinik gelişmeler için konumlandırdı. Bununla birlikte, yatırımcılar şirketin gidişatını etkileyebilecek birkaç faktörün farkında olmalıdır. InvestingPro’ya göre, iki analist önümüzdeki dönem için kazançlarını yukarı yönlü revize ederek şirketin finansal performansındaki potansiyel iyimserliğe işaret etti.

InvestingPro Verileri ayrıca 100,89 milyon dolarlık bir piyasa değeri ortaya koyuyor, ancak -2,49’luk negatif bir F/K oranı ile şirketin mevcut karlılık eksikliğini yansıtıyor. Özellikle, şirketin geliri 2023’ün 4. çeyreği itibariyle son on iki ayda % 519,89’luk bir büyüme ile önemli bir artış yaşadı ve bu da şirketin satış yörüngesi için umut verici bir yöne işaret edebilir.

Ayrıca, InvestingPro İpuçları, Clearside Biomedical’ın hızla nakit tüketmesine rağmen, likit varlıklarının hala kısa vadeli yükümlülüklerini aştığını ve bunun da şirketin bildirilen finansal istikrarıyla uyumlu olduğunu öne sürüyor. Analistlerin şirketin bu yıl kârlı olacağını tahmin etmediğini ve hisse senedi fiyat hareketlerinin son altı ayda büyük bir fiyat artışıyla oldukça değişken olduğunu belirtmek önemlidir.

Clearside Biomedical’ın finansal sağlığı ve hisse senedi performansı hakkında daha derinlemesine bilgi edinmek isteyen yatırımcılar, platformda bulunan toplam 9 ipucu ile ek InvestingPro İpuçlarını keşfedebilirler. Tüm analizlerden yararlanmak isteyenler INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirimden faydalanabilir. Bu kapsamlı analiz, şirketin Faz 3 denemeleri için aktif planlaması ve suprakoroidal ilaç dağıtım teknolojisinin retina hastalıklarının tedavisi üzerindeki potansiyel etkisi göz önüne alındığında özellikle değerli olabilir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Girona deplasmanda 90+9. dakikada yıkıldı

Girona’ya galibiyeti getiren golleri 4. dakikada Eric Garcia ve 44. dakikada Yangel Herrera, Alaves’in golünü 12. ve 90+9. dakikada Jon Guridi kaydetti.

Girona bu beraberlikle puanını 75’e yükseltirken, Alaves de 42 puana çıktı.

Girona bir sonraki müsabakasında alanında Villarreal’i konuk ederken, Alaves ise Real Madrid deplasmanına gidecek.

Android’in Arama için Daire İçine Al Özelliği Artık de Chrome’a Geliyor: İşte Birinci Ekran İmajları [Video]

Google, birkaç ay evvel “Arama İçin Daire İçine Al” ismini verdiği yesyeni bir yapay zekâ özelliği tanıtmıştı. Çok sevilen bu özellik, Android’de ekrandaki istediğiniz bir şeyi daire içine alarak ya da ekran imajı yoluyla aramanıza imkan tanıyordu. Birkaç gün evvel yeni bir kestirme yoluyla iPhone’lara geldiğini bile görmüştük.

Şimdi ise bu özelliğin şirketin tanınan tarayıcısı Chrome’a da gelebileceği ortaya çıktı. Özellik, sızıntılarıyla tanınan Leopeva64 isimli X kullanıcısı tarafından fark edildi.

Chrome ekranından istediğiniz bir kısmı Google Lens ile arayabileceksiniz

(1/3) The new Lens UI in Chrome now has an animation that is similar to what you see when you activate Android's "Circle to Search" (in case there was any doubt that this feature will be Chrome's version of "Circle to Search"):https://t.co/XQGSzmicpt pic.twitter.com/NSXoILdoRT

— Leopeva64 (@Leopeva64) May 7, 2024

Arama İçin Daire İçine Al’a emsal bir fonksiyonu Chrome’a getirecek bu yenilik, yakında göreceğimiz bir Google Lens güncellemesiyle kullanılma sunulabilir. Leopeva64 tarafından paylaşılan görüntüden nasıl kullanılacağını görebiliyoruz. Araç çubuğundaki Google Lens simgesine basıldığında imleç artı biçimini alıyor ve köşede bir kamera simgesi beliriyor.

(2/3) It turns out that right now Twitter won't let me upload multiple videos in a single tweet 🤷, so here's another video that I was originally going to upload in the tweet above: pic.twitter.com/CFsWKsLPME

— Leopeva64 (@Leopeva64) May 7, 2024

Bunun akabinde kullanıcılar, ekranlarındaki rastgele bir şeyi tıklama yahut sürükleme yoluyla arama yapabiliyorlar. Tıpkı Arama İçin Daire İçine Al’da olduğu üzere belli bir bölümü mouse’unuz yoluyla seçebiliyorsunuz ve arama yapabiliyorsunuz.

Bunun akabinde kenarda olağanda Google Lens’te olduğu üzere küçük ekstra bir pencere açılıyor ve size bulunan sonuçlar gösteriliyor. Kullanıcının paylaştığı bu demo versiyonda nasıl sonuçlar gösterileceği yer almamış. Ayrıyeten seçtiğiniz kısmı daha net gösteren, diğer kısımları bulanıklaştıran bir tasarım ayrıntısı da var. Bunu, Android’in daire içine alarak arama özelliğinde de görmüştük.

Google’ın masaüstü kullanıcılarının çok işine yarayacak bu özelliği ne vakit getireceği konusunda şimdi bir bilgi yok. Gelen bilgiler, marttan beri üzerinde çalıştığı istikametinde. Yakında tanıtıldığını görebiliriz.

Kazanç çağrısı: Coherus BioSciences büyüme ve boru hattında ilerleme bildirdi

Coherus BioSciences, Inc. (CHRS), 2024 yılının ilk çeyreğinde yaptığı kazanç çağrısında olumlu gelişmeleri duyurdu ve son ABD FDA onayları ile LOQTORZ ve UDENYCA vücut üstü enjektörün piyasaya sürülmesiyle sağlanan önemli gelir artışını vurguladı.

Şirket, bilançosunu güçlendirmek, borcunu azaltmak ve ürün geliştirme ve stratejik ortaklıklar yoluyla hissedar değerini artırmak için aktif olarak stratejiler izlemektedir. Coherus BioSciences, 2024 yılı için spesifik bir öngörüde bulunmamasına rağmen, ürünleri için sürekli gelir artışı ve pazar payı genişlemesi konusunda iyimserdir.

Temel Çıkarımlar

- Coherus BioSciences, 2023 yılının 4. çeyreğinde nazofarenks karsinomunda LOQTORZI ve vücut üstü enjektör UDENYCA için iki ABD FDA onayı aldı.

- Şirket, her iki ürünün de başarılı bir şekilde piyasaya sürülmesinin ardından gelir artışı kaydetti.

- Elden çıkarmalar ve seyreltici olmayan finansman yoluyla bilanço iyileştirmesine odaklanma.

- Tıbbi konferanslarda olumlu verilerle umut vaat eden Ar-Ge boru hattı.

- LOQTORZI şu anda tıbbi yardım hayatlarının %85’inden fazlası için ödeme yapanlar tarafından kapsanmaktadır.

- UDENYCA’nın vücut üstü enjektörü gelir artışını ve pazar payını artırıyor.

- Dahili geliştirme ve harici ortaklıklar yoluyla immüno-onkoloji portföyünün genişletilmesi.

Şirket Genel Görünümü

- Coherus BioSciences, LOQTORZI için üç yıl içinde en yüksek pazar payını ve penetrasyonu hedeflemektedir.

- UDENYCA’nın 2024 yılında birincil büyüme faktörü olması ve kliniklerin üç sunumunu da tercih etmesi beklenmektedir.

- Şirket, devam eden gelir artışına ve kilit ürünlerdeki ilerlemesine güvenmeye devam ediyor.

Ayı Açısından Önemli Noktalar

- Şirket 2024 yılı için özel bir finansal öngörüde bulunmamıştır.

- Şirket, ürün lansmanlarının erken aşamaları nedeniyle büyüme yörüngesindeki belirsizliği kabul etmektedir.

Yükselişte Öne Çıkanlar

- Pegfilgrastim için pazar payı bir önceki çeyreğe göre %10’dan %25’e yükselmiştir.

- LOQTORZI’nin çeşitli ortamlarda pazarın önemli bir bölümünü ele geçirmesi bekleniyor.

- Şirketin ürünleri için ödeme kapsamı bu yıl iki katına çıkarak pazar payı büyümesini destekledi.

Kaçırılanlar

- Sunulan kazanç çağrısı özetinde tartışılan belirli bir eksiklik bulunmamaktadır.

Soru ve Cevaplarda Öne Çıkanlar

- Vücut üstü ürünün, yeni pazar segmentlerine girerek 2024 yılında UDENYCA için önemli bir büyüme faktörü olması bekleniyor.

- Şirket, artan ödeyici kapsamı ve pazar payı büyümesi sayesinde 2024 yılına kadar nakit akışı pozitifliğine ulaşmak için çalışıyor.

- Kesin yörünge belirsizliğini korusa da, 2024 yılının gelir artışı açısından öngörülebilir olduğu düşünülmektedir.

Coherus BioSciences, Inc. stratejik girişimleri ve ürün lansmanlarının meyvelerini vermeye başlamasıyla 2024 yılına güçlü bir başlangıç yapmıştır. Şirketin finansal pozisyonunu güçlendirmeye ve ürün tekliflerini genişletmeye odaklanması, gelecekteki beklentileri için olumlu bir ton oluşturuyor. Coherus BioSciences planlarını uygulamaya devam ettikçe, yatırımcılar ve piyasa gözlemcileri de büyüme hedeflerine ulaşma ve hissedarları için değeri artırma yolculuğunu takip etmeye istekli olacaklardır.

InvestingPro İçgörüleri

Coherus BioSciences, Inc. (CHRS), 2024 yılının ilk çeyreği itibarıyla son on iki aydaki %64,63’lük önemli gelir artışının da gösterdiği gibi, gelir büyümesinde etkileyici adımlar attı. Bu durum, 2024 yılının ilk çeyreğindeki %137,58’lik daha da dikkat çekici çeyreklik gelir artışıyla daha da desteklenmektedir. Bu rakamlar, şirketin başarılı piyasa lansmanlarının ve satışları artırmada çok önemli olan FDA onaylarının altını çiziyor.

InvestingPro İpuçları, şirket hızla nakit tüketirken ve analistler bu yıl kârlı olmasını beklemezken, Coherus BioSciences’ın sağlam bir likidite pozisyonunu korumayı başardığını öne sürüyor. Likit varlıkları kısa vadeli yükümlülüklerini aşarak bir miktar finansal yastık sağlıyor. Ayrıca, son altı ayda %33,33’lük büyük bir fiyat artışı, yatırımcıların şirketin piyasa performansına ve gelecek beklentilerine olan güveninin arttığını gösteriyor.

Bu olumlu eğilimlere rağmen, Coherus BioSciences’ın hissedarlara temettü ödemediğini ve bu durumun gelir getirici hisse senedi arayanlar için yatırım kararlarını etkileyebileceğini belirtmek önemlidir. Ayrıca, şirketin F/K oranı -3,67’dir ve son on iki aydaki mevcut kârlılık eksikliğini yansıtmaktadır.

Daha derin bir analizle ilgilenenler için, şirketin performansı ve görünümü hakkında ek InvestingPro İpuçları mevcuttur. Bu bilgileri keşfetmek ve daha bilinçli yatırım kararları vermek için InvestingPro’da InvestingPro aboneliğinde %20’ye varan indirim almak için INVTROZEL1A promosyon kodunu kullanmayı düşünün.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Kazanç görüşmesi: Sabra Sağlık GYO ilk çeyrekte büyüme kaydetti, 2024 için planlar yapıyor

Sabra Health Care REIT (NASDAQ: SBRA), ilk çeyrek kazanç çağrısında olumlu bir gidişat bildirerek kilit alanlardaki büyümeyi vurguladı ve 2024 yılının tamamına ilişkin beklentilerini teyit etti. Şirketin finansal sonuçları, pandemi öncesi seviyeleri aşan vasıflı bakım FAVÖK’ü ve kapsamı ile işletme performansında bir iyileşme gösterdi.

Üst düzey konut üçlü net kira kapsamı da yükseliş eğiliminde ve pandemi öncesi rakamlara yaklaşıyor. Sabra Health Care GYO, önümüzdeki ikinci çeyrek kazanç çağrısında yeni satın alma anlaşmalarını açıklama niyetini duyurdu.

Önemli Çıkarımlar

- Sabra Health Care GYO’nun uzman hemşirelik FAVÖK’ü ve teminatı pandemi öncesi seviyeleri aştı.

- Şirketin kıdemli konut üçlü net kira kapsamı iyileşmekte ve pandemi öncesi seviyelere yaklaşmaktadır.

- Yönetilen yaşlı konut portföyündeki gelir ve nakit net işletme geliri, artan talep, doluluk ve azalan giderler nedeniyle artmıştır.

- Sabra Health Care REIT, hisse başına normalize edilmiş FFO ve normalize edilmiş AFFO’yu sırasıyla 0,34 ve 0,35 $ olarak raporladı ve bir önceki yıla göre %3 artış gösterdi.

- Şirket, net gelir, FFO, normalleştirilmiş FFO, düzeltilmiş FFO ve normalleştirilmiş düzeltilmiş FFO için 2024 yılı beklentilerini yeniden teyit etti.

- Adi hisse senedi başına 0,30 $ tutarında üç aylık nakit temettü beyan edildi.

- CEO Rich Matros, CMS’nin asgari personel kararını pratik olmadığı gerekçesiyle eleştirdi ve bu kararın iptali için yasal ve mevzuatla ilgili adımlar atılmasını beklediğini belirtti.

Şirket Görünümü

- Sabra Health Care REIT, ikinci çeyrek kazanç çağrısında yeni anlaşmalar açıklamayı bekliyor.

- Şirketin bir satın alma hattı var ve finansman için hisse senedi, kredi limiti veya satış gelirlerini kullanmayı planlıyor.

- 2024 yılının tamamı için temel finansal ölçütlere ilişkin tahmin aralıkları yeniden teyit edildi.

Ayı Yönünde Öne Çıkanlar

- CMS’nin asgari personel çalıştırma kararı, işgücü sıkıntısı nedeniyle pratik olmadığını düşünen CEO Rich Matros tarafından eleştirildi.

- Şirket, CMS kararını ele almak için potansiyel yasal ve mevzuat zorluklarına hazırlanıyor.

Yükselişte Öne Çıkanlar

- Yönetilen yaşlı konut portföyü, bir önceki yıla göre NOI bazında beklenen orta onlu büyüme ile iç tahminlerin ötesinde iyi performans göstermektedir.

- SHOP portföyü önemli işgücü sorunlarıyla karşı karşıya değildir ve doluluk hedeflerini karşılamak için yeterli sayıda personel işe almıştır.

Eksiklikler

- CMS’nin asgari personel kararının portföy üzerindeki etkisine ilişkin endişeler vardır, ancak bunun boyutu belirsizdir.

- IL portföyü gelir üzerinde daha büyük bir etkiye sahipken, IO portföyü pandemiden daha az etkilenmiştir.

Soru ve Cevaplarda Öne Çıkanlar

- CEO Rich Matros, CMS personel kararının pratik olmadığını ve herkese uyan tek beden yaklaşımını tartıştı.

- Matros, kuralın portföyleri üzerindeki etkisinin pazara göre değişeceğini, ancak çoğu binanın iyi personele sahip olduğunu vurguladı.

- CMS kuralının aşamalı olarak uygulanmasına iki yıl boyunca başlanmayacak ve bu da operasyonlar üzerindeki tam etkinin değerlendirilmesi için zaman bırakacaktır.

Sonuç olarak, Sabra Health Care GYO’nun ilk çeyrek kazanç çağrısı, mevzuat değişikliklerinin yarattığı zorluklara rağmen bir dayanıklılık ve büyüme tablosu çizdi. Şirketin satın almalar ve finansal istikrar konusundaki proaktif tutumu, güçlü bir operasyonel performansla birleştiğinde, gelecekteki çabaları için zemin hazırlamaktadır. Genişleme planları ve güçlü finansal görünümüyle Sabra Health Care GYO, sağlık hizmetleri gayrimenkul yatırım ortaklığı sektöründe kayda değer bir oyuncu olmaya devam ediyor.

InvestingPro İçgörüleri

Sabra Health Care REIT (NASDAQ: SBRA) son on iki ayda güçlü bir finansal performans sergiledi ve InvestingPro’nun mevcut ölçümleri olumlu eğilimin devam ettiğini gösteriyor. İşte en son verilere dayanan bazı bilgiler:

- Şirket, yaklaşık 3,35 milyar USD’lik piyasa değeriyle sağlık gayrimenkul yatırım ortaklığı piyasasındaki önemli varlığını yansıtmaktadır.

- Sabra’nın geliri, 2024 yılının ilk çeyreği itibarıyla son on iki ayda %22,2’lik bir artışla sağlıklı bir büyüme göstermiştir. Gelirdeki bu artış, şirketin operasyonel verimliliğinin ve hizmetlerine yönelik piyasa talebinin bir göstergesidir.

- InvestingPro’nun dikkat çekici bir ipucu da, şirketin bu yıl artacağı tahmin edilen net geliriyle büyüme yörüngesini sürdürmesinin bekleniyor olması. Bu, şirketin güçlü gelir artışıyla uyumludur ve istikrarlı gelir getiren varlıklar arayan yatırımcılara güven sağlayabilir.

Ayrıca, Sabra’nın hissedarlara olan bağlılığı temettü politikasıyla da kendini göstermektedir. Şirket, son veriler itibariyle %8,28 gibi yüksek bir temettü verimine sahiptir ve 14 yıl üst üste tutarlı bir şekilde temettü ödemiştir; bu da finansal istikrarının ve bir gelir yatırımı olarak güvenilirliğinin bir kanıtıdır.

Daha derin analizler ve daha fazla InvestingPro İpuçları ile ilgilenen yatırımcılar https://www.investing.com/pro/SBRA adresinde ek bilgiler ve ölçümler bulabilirler. Abone olmak isteyenler INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirim elde edebilirler. Sabra Health Care GYO’nun yatırım potansiyeline kapsamlı bir bakış sunan 9 InvestingPro İpucu daha mevcut.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Kazanç çağrısı: Amicus Therapeutics ilk çeyrekte güçlü büyümeyi vurguladı, beklentileri yükseltti

Amicus Therapeutics (NASDAQ: FOLD), ilk çeyrekte 110 milyon dolara ulaşan toplam gelirinde bir önceki yıla göre %28’lik bir artışla 2024 yılına güçlü bir başlangıç yaptığını bildirdi. Şirketin lider ürünü Galafold, bir önceki yıla göre %16’lık bir artışla gelire 99 milyon dolar katkıda bulundu. Bu sonuçların ardından Amicus tüm yıl için gelir büyüme tahminini %11-16’dan %13-17’ye yükseltti.

Galafold’un başarısına ek olarak, şirketin Pompe hastalığı için yakın zamanda piyasaya sürdüğü Pombiliti ve Opfolda, birçok ülkede umut verici ilk alımlar gösterdi. Bu gelişmelerle birlikte Amicus, 2024 yılının tamamında GAAP dışı kârlılık elde etme yolunda ilerliyor.

Önemli Çıkarımlar

- Amicus Therapeutics’in 2024 yılının ilk çeyreğindeki toplam geliri bir önceki yılın aynı dönemine göre %28 artarak 110 milyon dolara ulaştı.

- Galafold satışları %16 oranında artarak çeyrek gelirine 99 milyon dolar katkıda bulundu.

- Tüm yıl için 2024 gelir artışı beklentisi %13-17’ye yükseltildi.

- Pompe hastalığına yönelik tedaviler olan Pombiliti ve Opfolda, 2024 yılı için 62-67 milyon dolarlık satış beklentisiyle başarılı bir şekilde piyasaya sürüldü.

- Şirket 2024 yılında GAAP dışı kârlılık hedeflemektedir ve Fabry ve Pompe hastalıkları için pazardaki konumuna güvenmektedir.

Şirket Görünümü

- Amicus Therapeutics, Galafold ile Pombiliti ve Opfolda satışlarının etkisiyle 2024 yılı için toplam gelir büyüme tahminini %25-30’a yükseltti.

- GAAP dışı işletme giderleri tahmini 345 milyon ila 365 milyon dolar arasında belirlendi.

- Gelir dağılımının zaman içinde yaklaşık %40’ı ABD’den ve %60’ı uluslararası olmak üzere dengelenmesi beklenmektedir.

Ayı Açısından Önemli Noktalar

- 2024 yılının ilk çeyreğinde satılan malın maliyetinin net satışlara oranı, doğrulama maliyetlerine bağlı olarak %12’ye yükseldi.

- GAAP işletme giderleri, tesis kiralamasının yeniden yapılandırılması nedeniyle 125 milyon dolara yükseldi.

Yükselen Önemli Noktalar

- Pombiliti ve Opfolda’nın piyasaya sürülmesi güçlü bir taleple karşılandı ve 2024 yılının ilk çeyreğinde elde edilen gelir bir önceki çeyreğe göre %30 artarak 11 milyon dolara ulaştı.

- Şirket fikri mülkiyet korumasına güvenmektedir ve patentlerini uygulamaya devam edecektir.

Kaçırılanlar

- 2024’ün ilk çeyreğinde 48 milyon dolar net zarar gerçekleşmiş olsa da, bu rakam 2023’ün ilk çeyreğindeki 53 milyon dolarlık net zarardan daha düşüktür.

Soru ve Cevaplarda Öne Çıkanlar

- Amicus Therapeutics, nadir görülen böbrek ve kalp hastalıkları, nöromüsküler hastalıklar ve nöroloji gibi alanlarda iş geliştirme fırsatlarını araştırıyor ve ileri aşama varlıklara odaklanıyor.

- Şirket, reçeteden infüzyona kadar geçen süreyi kısaltmak için çalışıyor ve 30 ila 45 gün arasında bir süre hedefliyor.

- Amicus, hammadde tedarik zincirini çeşitlendirerek Çin’e olan özel bağımlılıktan uzaklaşıyor.

Amicus Therapeutics’in 2024’ün ilk çeyreğindeki performansı, şirketin yalnızca önemli bir gelir artışı elde etmekle kalmayıp aynı zamanda pazardaki konumunu sağlamlaştırmak için stratejik hamleler yapması ile yıl için olumlu bir ton oluşturuyor.

Yeni tedavilerin başarılı bir şekilde piyasaya sürülmesi ve beklentilerin yükseltilmesi, şirketin sürekli büyümesine ve kârlılığına olan güvenini yansıtmaktadır. Amicus, Fabry ve Pompe hastalıkları için genişleyen pazarlarda gezinirken, hayat değiştiren tedaviler sunmaya ve aynı zamanda ürün hattını geliştirmek için yeni iş fırsatlarını araştırmaya kararlıdır.

InvestingPro İçgörüleri

Amicus Therapeutics’in 2024’teki ilk çeyrek performansı, InvestingPro’nun temel ölçümleri ve içgörüleriyle daha da aydınlatılıyor. Şirketin 2024 yılının ilk çeyreği itibariyle son on iki aydaki %89,62’lik etkileyici brüt kâr marjı, satışlarına oranla üretim maliyetlerini yönetme konusundaki güçlü becerisinin altını çiziyor. Bu durum, şirketi çeşitli piyasa koşullarında ayakta tutabilecek sağlam bir iş modeline işaret ettiği için özellikle dikkate değerdir.

InvestingPro İpuçları, hisse senedinin şu anda aşırı satım bölgesinde işlem gördüğünü ve hisse senedi fiyatındaki son düşüşün Amicus Therapeutics’in hisse senedine giriş noktaları arayan yatırımcılar için potansiyel bir satın alma fırsatını temsil edebileceğini gösteriyor. Ayrıca, hisse senedinin 52 haftanın en düşük seviyesine yakın işlem görmesi, özellikle analistlerin şirketin bu yıl kârlı olacağı yönündeki tahminleri ışığında, potansiyel değerine göre önemli bir iskontoya işaret edebilir.

InvestingPro Verileri ayrıca 2024’ün 1. çeyreği itibariyle son on iki ayda %25,74’lük bir gelir artışı gösteriyor ki bu da şirketin makalede bahsedilen olumlu gelir performansıyla uyumlu. Amicus, -22,12’lik F/K oranıyla (1Ç 2024 itibarıyla son on iki aya göre düzeltilmiş) şu anda kârlı olmasa da, şirketin stratejik girişimleri ve yeni tedavilerin başarılı bir şekilde piyasaya sürülmesi bu eğilimi tersine çevirmede kilit faktörler olabilir.

Amicus Therapeutics’in finansal sağlığı ve hisse senedi performansına daha derinlemesine bakmak isteyen okuyucular için https://www.investing.com/pro/FOLD adresinde ek InvestingPro İpuçları mevcuttur. InvestingPro aboneliğinde %20’ye varan indirim elde etmek için INVTROZEL1A kupon kodunu kullanın ve yatırım kararlarında daha fazla rehberlik sunabilecek toplam 11 InvestingPro İpucu daha keşfedin.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Birçok kazandı, Le Havre tehlike sınırında kaldı!

Allianz Riviera’da oynanan maçı Farioli’nin kadrosu 1-0 kazandı. Nice’e galibiyeti getiren golü 12. dakikada Jeremie Boga kaydetti.

Bu sonuçla birlikte bu sezonki 15. galibiyetini alan Kaç, 54 puanla Avrupa kupalarına gitmeyi garantiledi. Gelecek hafta 4. sıradaki Lille ile oynayacak Birçok, Şampiyonlar Ligi’ne elemelerde gitme bahtı elde edebilir.

Le Havre ise 32 puanla kümede kalma yolunda ağır yara aldı.

Ligin bir sonraki haftasında Birçok, Lille ile oynayacak. Le Havre ise Marsilya’yı ağırlayacak.

Kazanç görüşmesi: NuScale 2024 yılının ilk çeyrek sonuçlarını ve SMR teknolojisindeki gelişmeleri açıkladı

NuScale Power Corporation (NYSE: NUCL) 2024 ilk çeyrek mali sonuçlarını ve iş güncellemelerini yakın zamanda yaptığı bir kazanç çağrısında ele aldı. Şirket, küçük modüler reaktör (SMR) teknolojisindeki stratejik ilerlemelerini, 137,1 milyon dolar nakit ve borçsuz finansal durumunu ve Romanya’daki RoPower projesi de dahil olmak üzere devam eden projelerini vurguladı.

Bu çeyrekteki 48,1 milyon dolarlık net zarara rağmen NuScale, elektrik şebekesini genişletme ve temiz ve güvenilir enerjiye yönelik küresel talebi karşılamadaki rolüne olan güvenini koruyor.

Önemli Çıkarımlar

- NuScale, güç kaynağı için veri merkezi ve yapay zeka şirketleriyle iş birliği yapıyor ve petrokimya endüstrisindeki fırsatları araştırıyor.

- Şirketin Inter One Energy ile ortaklığı enerji santrali gelişimini desteklemektedir.

- NuScale’in 77 MW’lık yükseltme tasarımı ABD NRC tarafından incelenmektedir.

- Altı E2 merkezi kurulmuştur ve daha fazla görüşme devam etmektedir.

- Mali açıdan NuScale’in 137,1 milyon dolar nakit parası var, borcu yok ve çeyrek başına 10 milyon dolar nakit yakmayı öngörüyor.

- Şirket 2024 yılının ilk çeyreğinde 1,4 milyon dolar gelir ve 48,1 milyon dolar net zarar bildirdi.

- NuScale, toplam 900 milyon dolarlık iki SMR ödenek programını bekliyor ve ABD NRC onaylı SMR tasarımına sahip tek şirket.

Şirket Görünümü

- NuScale, çeşitli endüstrilerin enerji ihtiyaçlarına önemli ölçüde katkıda bulunmayı beklemektedir.

- Şirket, altyapı projelerini finanse etmek için finans kuruluşlarıyla ileri düzeyde görüşmeler yapmaktadır.

- Yıllık 50-60 milyon dolar arasında tasarruf öngörüyor.

Ayıda Öne Çıkanlar

- Maliyet azaltma çabaları ve nakit dışı düzeltmeler nedeniyle bu çeyrekte 48,1 milyon $ net zarar.

- RoPower projesinin 2. Aşama FEED çalışmaları politik nedenlerden dolayı 2024 ortasına kadar ertelendi.

Yükselişte Öne Çıkanlar

- NuScale, SMR rakiplerinden hazır olma ve üretimde ilerleme konusunda önde gidiyor.

- Şirket, ABD NRC tarafından onaylanmış bir SMR tasarımına sahip tek şirkettir.

- NuScale’in ileri nükleer eğitim standardı, Gana’da konuşlandırılacak olan E2 Merkezi ile dünya çapında benimsenmektedir.

Kaçırılanlar

- 2024 yılının ilk çeyreğindeki gelir 1,4 milyon dolarla nispeten düşük kalmıştır.

- Beklenen 100 milyon dolarlık SMR ödeneği henüz açıklanmadı.

Soru ve Cevaplarda Öne Çıkanlar

- NuScale, RoPower projesi için Flour Corporation’ın alt yüklenicisi olarak üstlendiği rolü ele aldı.

- Şirket, operasyonlar ve tasarruf stratejileri için nakit akışına açıklık getirdi.

- RoPower projesinin zaman çizelgesini etkileyen hissedar oylaması ve siyasi faktörler tartışıldı.

NuScale’in kazanç çağrısı, şirketin nükleer enerji sektöründeki stratejik konumunu ve temiz enerji sağlama konusundaki kararlılığını ortaya koyuyor. Devam eden projeler ve altyapı geliştirmeleri için potansiyel finansal destek ile NuScale, enerjinin geleceğinde önemli bir rol oynamaya hazırlanıyor. Net zarar ve proje gecikmeleri gibi karşılaşılan zorluklara rağmen, şirketin SMR teknolojisindeki ilerlemeleri ve borçsuz güçlü mali durumu, sektördeki dayanıklılığı ve büyüme potansiyelini göstermektedir.

InvestingPro İçgörüleri

NuScale Power Corporation’ın (ticker: NUCL) son kazanç çağrısı, finansal istikrarlarının ve SMR sektöründeki teknolojik ilerlemelerinin altını çizdi. InvestingPro verileri ve ipuçları, şirketin finansal sağlığı ve piyasa performansı hakkında, şirketin potansiyelini göz önünde bulunduran yatırımcıların ilgisini çekebilecek daha fazla bilgi sağlıyor.

InvestingPro verileri NuScale’in 1,41 milyar USD piyasa değerine sahip olduğunu göstermekte ve bu da şirketin büyüklüğünü ve piyasadaki yatırımcı değerlemesini yansıtmaktadır. Şirketin 2024’ün ilk çeyreğinde bildirdiği net zarara rağmen, 2023’ün 4. çeyreğinden itibaren son on iki aydaki gelir artışı %93,24 gibi önemli bir oranda olup satışlarda güçlü bir artışa işaret etmektedir.

Ayrıca, şirket son üç ayda %117,04’lük bir getiri ile önemli bir hisse senedi fiyatı artışı yaşamıştır; bu da NuScale’in pazardaki konumuna ve gelecekteki beklentilerine yönelik artan yatırımcı güveninin bir göstergesi olabilir.

InvestingPro İpuçları’na göre, NuScale’in bilançosunda borçtan daha fazla nakit bulundurması, şirketin bildirdiği 137,1 milyon $ nakit ve borcu olmamasıyla uyumludur. Bu da NuScale’i finansal istikrar ve esneklik açısından olumlu bir konuma getiriyor. Ayrıca analistler, şirketin gelir gidişatı için olumlu bir işaret olarak görülebilecek ve iş güncellemelerinde ifade edilen iyimserlikle uyumlu olan cari yıldaki satış büyümesini öngörüyorlar.

Daha derinlemesine analiz arayan yatırımcılar, https://www.investing.com/pro/NUCL adresinde NuScale’in finansal ve piyasa pozisyonu hakkında daha kapsamlı bir anlayış sağlayabilecek ek InvestingPro İpuçları bulabilirler.

İlgilenenler için INVTROZEL1A kupon kodunu kullanmak, yıllık veya iki yıllık Pro ve Pro+ aboneliğinde ek %10 indirim sağlayacak ve yatırım kararlarını bilgilendirebilecek daha geniş bir içgörü ve ölçüm listesine erişim sunacaktır. Şu anda NuScale için yatırımcılara şirketin performansını ve potansiyelini değerlendirmelerinde daha fazla yol gösterebilecek 12 InvestingPro İpucu daha mevcut.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Brest alanında 1 puana razı oldu

Brest’in golünü 45+2. dakikada Lilian Brassier, Reims’in golünü 25 dakikada Marshall Munetsi kaydetti.

Brest bu beraberlikle puanını 58’e yükseltirken, Reims ise 41 puanda kaldı.

Brest bir sonraki müsabakasında Toulouse deplasmanına giderken, Reims alanında Marsilya’yı ağırlayacak.

Kazanç çağrısı: CION Investment temettü artışıyla birlikte güçlü bir ilk çeyrek geçirdi

CION Investment Corporation (NYSE: CION), 2024 yılının ilk çeyreğinde net yatırım gelirinde önemli bir artış ve temettü artışını vurgulayarak yıla güçlü bir başlangıç yaptığını duyurdu. Şirketin net yatırım geliri özsermaye getirisi (ROE) ilk çeyrekte yaklaşık %15 olarak gerçekleşirken, net varlık değeri (NAV) piyasadan piyasaya ayarlamalar nedeniyle çeyrekten çeyreğe mütevazı bir düşüş yaşadı.

Yine de, NAV bir önceki yılın aynı çeyreğine kıyasla %6’nın üzerinde bir büyüme göstermiştir. CION’un portföyünün kredi performansı güçlü kalmaya devam etmiş, tahakkuk etmeyenlerin oranı kayda değer bir iyileşme göstererek gerçeğe uygun değerin %0,86’sına gerilemiştir.

Önemli Çıkarımlar

- Net yatırım geliri ROE’si 2024 yılının ilk çeyreği için yaklaşık %15 olarak gerçekleşmiştir.

- Net varlık değeri, piyasaya göre ayarlamalar nedeniyle çeyrekten çeyreğe hafif bir düşüş göstermiş, ancak yıldan yıla %6’nın üzerinde büyümüştür.

- Bu çeyrekte net yatırım geliri, bir önceki çeyrekte 0,40 $ iken, hisse başına 0,60 $ olarak gerçekleşmiştir.

- Üç aylık baz temettü hisse başına 0,36 dolara yükselmiştir.

- Tahakkuk etmeyen alacaklar gerçeğe uygun değerin %0,86’sına yükselerek güçlü kredi performansına işaret etti.

- Çeyrek boyunca 125 milyon $’lık yeni yatırım taahhüdünde bulunuldu.

- Satış ve geri ödemelerin toplamı 207 milyon $ olmuştur.

- Portföyün %84’ü birinci ipotekli yatırımlarda ve %86’sı üst düzey teminatlı yatırımlarda olmak üzere defansif konumunu sürdürmektedir.

Şirket Görünümü

- CION Investment Corporation, daha sıkı kredi koşullarına ve daha büyük sermayeli piyasada artan rekabete rağmen hala cazip olan orta piyasa fırsatlarına odaklanmaya devam ediyor.

- Şirket, kredi olanaklarını genişletmek ve 30 milyon dolarlık yeni bir teminatsız vadeli kredi de dahil olmak üzere borç karışımını çeşitlendirmek için aktif olarak çalışmaktadır.

- CION, dayanıklı bir franchise inşa etmeye ve çeşitli piyasa koşullarında güçlü sonuçlar sunmaya kararlıdır.

Ayıda Öne Çıkanlar

- Şirketin net varlık değeri, piyasa değeri ayarlamaları nedeniyle bir önceki çeyreğe göre hafif bir düşüş gösterdi.

Yükselişte Öne Çıkanlar

- Şirket, üç aylık baz temettüsünü hisse başına 0,36 dolara yükselterek finansal performansına ilişkin olumlu bir görünüm yansıttı.

- CION’un hisselerinin şirket tarafından değerinin altında görülmesi, adi hisse senetlerinin geri alımlarının devam etmesine neden oluyor.

Eksiklikler

- Kazanç çağrısında herhangi bir spesifik eksiklik bildirilmemiştir.

Soru ve Cevaplarda Öne Çıkanlar

- Şirket, fonlamayı çeşitlendirme ve mevcut olanakları genişletme stratejisini tartıştı.

- Yönetim, tahakkuk etmeyen kredilerin başarılı bir şekilde azaltılmasına ve düşük dereceli yatırımlardaki azalmaya değindi.

- CION’un mevcut NAV iskontosunun yersiz olduğuna dair inancı ve toplam getiriye göre halka açık BDC’ler arasında ilk 10’daki sıralaması yinelendi.

CION Investment Corporation’ın ilk çeyrek performansı, büyümeyi ve hissedar değerini sürdürmeyi amaçlayan stratejik hamlelerle birlikte güçlü ve istikrarlı bir finansal pozisyona sahip olduğunu göstermektedir. Net yatırım gelirindeki artış ve temettü artışı, şirketin iş modeline ve gelecek beklentilerine duyduğu güvenin göstergesidir.

Orta piyasa yatırımlarına odaklanılması ve defansif portföy yapısı, sermaye dağıtımında ihtiyatlı ancak fırsatçı bir yaklaşıma işaret etmektedir. Finansman kaynaklarını çeşitlendirme ve kredi olanaklarını genişletme çabalarıyla CION, rekabetçi iş geliştirme şirketi (BDC) ortamında sürekli başarı için kendini konumlandırıyor.

InvestingPro Analizleri

CION Investment Corporation’ın son kazanç raporu iyi karşılandı ve şirketin stratejik finansal hamleleri birkaç temel ölçütte yansıtıldı. Özellikle CION, 2024’ün ilk çeyreği itibariyle %13,1’lik etkileyici temettü getirisinin de gösterdiği gibi hissedarları ödüllendirme konusundaki kararlılığını ortaya koymuştur. Bu, şirketin temettüsünü 3 yıl üst üste artırma geçmişiyle uyumludur ve gelir odaklı yatırımcılar tarafından takdir edilmesi muhtemel bir eğilimdir.

Şirketin hisseleri şu anda düşük bir kazanç katsayısıyla işlem görüyor ve 1Ç 2024 itibarıyla son on iki ay için düzeltilmiş F/K oranı 6,19. Bu durum, özellikle analistlerin şirketin bu yıl kârlı olacağını tahmin ettiği düşünüldüğünde, hisse senedinin değerinin altında olduğunu gösterebilir. Kârlılık, şirketin kârlı olduğu son on iki aydaki performansıyla da desteklenmektedir.

Hisse senedi performansı açısından, CION 52 haftanın en yüksek seviyesine yakın işlem görüyor ve fiyat bu zirvenin %99,25’inde. Bu, güçlü bir yatırımcı güvenine ve şirketin ivmesinden yararlanmak isteyenler için potansiyel bir fırsata işaret ediyor.

Daha derinlemesine analiz arayan yatırımcılar için, platformda https://www.investing.com/pro/CION adresinden erişilebilecek ek InvestingPro İpuçları bulunmaktadır. Şu anda, bilinçli yatırım kararları almak için değerli içgörüler sunan 6 ipucu daha listelenmiştir.

Bu özel ipuçlarına ve daha fazlasına erişmek için INVTROZEL1A kupon kodunu kullanın ve InvestingPro aboneliğinde %20’ye varan indirim kazanın. Bilgiye yapılan bu stratejik yatırım, portföyünüzde daha fazla potansiyelin kilidini açmanın anahtarı olabilir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Aziz Yıldırım darbeyi vurdu, teknik yöneticisi ve ekibin yeni yıldızını belirledi

Fenerbahçe başkanlığı için geri sayım başladı. Pekala yeni lider kim olacak Aziz Yıldırım mı yoksa mevcut lider Ali Koç mu?

Fenerbahçe‘de gündem başkanlık seçimi. Bildiğiniz gibi Fenerbahçe‘nin mevcut başkanı Ali Koç, oldukça başarısız geçen bir 6 seneyi geride bıraktı. Bu sene de şampiyonluk yarışını kaybeden sarı lacivertli kulüpte rüzgarlar sert halde esmeye başladı. Ligin neredeyse bitmesiyle bir arada Fenerbahçeli taraftarlar, artık kongreye odaklanmış vaziyette.

Peki lakin Fenerbahçe‘de lider adayları kimler olacak? Ali Koç’un aday olup olmayacağı şimdi belirsizliğini korusa da son gelen bilgiler şampiyonluğun kaybedilmesiyle birlikte Ali Koç’un aday olma fikrinden vazgeçtiği yönünde. Fenerbahçe‘nin efsane başkanı Aziz Yıldırım ise konutunu neredeyse bir muhalefet merkezi haline getirmiş durumda ve neredeyse her gün grubuyla bir arada toplantılar yapıyor.

Aziz Yıldırım‘ın adaylığa sıcak bakması, Fenerbahçe taraftarlarına bir epey şad edecek üzere görünüyor. Hatta birtakım argümanlar Yıldırım’ın rekor oyla yine lider seçilebileceğini bizlere söylüyor.

Aziz Yıldırım‘ın lider olması halinde hayli savlı bir takım oluşturacağı da gelen bilgiler ortasında.

Yıldırım‘ın transfer etmeyi planladığı birinci futbolcu ise Luka Modric. 38 yaşında olmasına rağmen hala çok dinç olan Real Madrid’in yıldızı da Süper Lig ile birlikte final yapmaya sıcak bakıyor.

Efsane başkanın oluşturacağı yıldızlar karmasına birebir klasmanda bir hoca getirmesi de beklentiler dahilinde. Bu mevzudaki bir numaralı aday ise Jose Mourinho. Son olarak İtalyan kulübü Roma’yı çalıştıran Mourinho, şu anda boşta.

Kazanç çağrısı: PAR Technology büyüme ve FAVÖK pozitifliği hedefi bildirdi

PAR Technology Corporation (NYSE: PAR), 2023 mali yılı dördüncü çeyrek finansal sonuçlarında yıllık yinelenen gelirde (ARR) önemli bir artış ve stratejik bir satın alma bildirdi. Şirketin Operator Cloud ve Engagement Cloud segmentleri de dahil olmak üzere abonelik hizmetleri, ARR’nin %25 oranında artmasıyla güçlü bir büyüme gösterdi.

Donanım satışlarındaki düşük performansa rağmen PAR Technology, 2024’ün üçüncü çeyreğinde FAVÖK’ün pozitif olmasını bekliyor. Bu çeyrekte toplam gelirler yıldan yıla %5 artışla 105,5 milyon dolar olurken, net zarar 18,3 milyon dolar olarak gerçekleşti.

Önemli Çıkarımlar

- PAR Technology’nin ARR’si %25 artarken Operatör Bulutu segmenti %39 büyüme kaydetti.

- Şirket, marketler için teknoloji tekliflerini geliştiren Stuzo’yu satın alarak bir birleşme ve satın alma işlemini tamamladı.

- PAR Technology, 2024 yılının 3. çeyreğinde FAVÖK’ün pozitif olmasını bekliyor ve birim ekonomisini iyileştirmeye odaklanıyor.

- 2024’ün ilk çeyreğinde toplam gelirler bir önceki yılın aynı dönemine göre %5 artarak 105,5 milyon dolara ulaştı.

- Bu çeyrekteki net zarar 18,3 milyon dolar olurken, hisse başına zarar 0,62 dolar olarak gerçekleşti.

- Abonelik hizmet gelirleri, bulut hizmetlerindeki büyümenin etkisiyle %37,2 artarak 38,4 milyon dolara ulaştı.

- Donanım geliri, müşteri donanım yenilemelerinin zamanlaması nedeniyle %31,9 oranında azaldı.

- Şirket, Burger King ve Wendy’s ile birlikte %20 ila %30 arasında büyüme bekleyen yeni ürünler sunuyor.

Şirket Görünümü

- PAR Technology, serbest nakit akışına odaklanarak 2024 yılının 3. çeyreğine kadar FAVÖK pozitif olmayı hedefliyor.

- Şirket, Stuzo satın alımı sonrasında ürünleri tek bir uygulamada birleştiriyor.

- Özellikle Burger King ve Wendy’s ile yapılan büyük lansmanlarla güçlü bir yıl bekleniyor.

- PAR, satın almalar hariç olmak üzere yıl boyunca üç aylık işletme giderlerini azaltmaya çalışıyor.

Önemli Ayı Gelişmeleri

- Donanım satışları, müşteri donanım yenilemelerinin zamanlamasına bağlı olarak beklentilerin altında kaldı.

- Profesyonel hizmet gelirleri %2,7’lik hafif bir düşüşle 13,5 milyon dolara geriledi.

Yükselen Önemli Noktalar

- 2024 yılının ilk çeyreğinde ARR 185,7 milyon dolar olarak gerçekleşti ve bir önceki yıla göre önemli bir artış gösterdi.

- Brüt kâr, temel olarak abonelik hizmetlerinin etkisiyle %23 artarak 28,6 milyon dolara yükseldi.

- Kamu iş sözleşmesi geliri %11,2 artarak 35,4 milyon dolara ulaştı.

Özetler

- Diğer alanlardaki büyümeye rağmen donanım ve profesyonel hizmet gelirleri azaldı.

- Şirket, stratejik büyüme ve yatırım çabalarının bir parçası olmasına rağmen net zarar bildirdi.

Soru ve Cevaplarda Öne Çıkanlar

- CEO Savneet Singh şirketin performans üzerindeki kontrolünü ve dış kurumsal süreçlerin etkisini vurguladı.

- Wendy’s anlaşması önemli bir tam sökme ve değiştirme girişimi olarak kaydedildi.

- Artan brüt marjların %70 civarında olması beklenirken, ürün kullanımı arttıkça daha yüksek marjlar elde edilebileceği öngörülüyor.

- Singh ve yönetici Adam Wyden, yeni müşteri gelirlerinin brüt marjlar üzerindeki olumlu etkisini tartıştı.

PAR Technology Corporation, kısa süre önce Stuzo’yu satın alması ve güçlü ARR büyümesi ile kendisini önümüzdeki önemli bir yıl için konumlandırıyor. Şirketin abonelik hizmetlerine odaklanması ve Burger King ve Wendy’s gibi büyük müşterilerle stratejik sunumlar yapması, 2024’ün 3. çeyreğine kadar FAVÖK pozitifliğine ulaşma konusundaki güvenini destekliyor. Donanım satışları gecikmiş olsa da, şirketin genel finansal sağlığı, yönetimin kârlılığı ve hissedar değerini artırmaya kararlı olmasıyla birlikte yukarı yönlü bir yörüngede görünüyor.

InvestingPro İçgörüleri

PAR Technology Corporation’ın (NYSE: PAR) son finansal verileri ve stratejik hamleleri, bir yandan kârlılığı hedeflerken bir yandan da sektördeki zorluklara göğüs geren, geçiş sürecindeki bir şirketin resmini çiziyor. Şirketin 2024’ün 3. çeyreğine kadar FAVÖK pozitifliğine ulaşma taahhüdü, güçlü yıllık yinelenen gelir büyümesi ve stratejik satın almalarla vurgulanmaktadır. PAR’ın finansal durumunu ve gelecek beklentilerini daha iyi anlamak için bazı önemli InvestingPro verilerini ve ipuçlarını inceleyelim.

InvestingPro Verileri:

- Piyasa Değeri (Düzeltilmiş): 1,39 milyar USD, şirketin piyasadaki mevcut değerlemesini yansıtıyor.

- Gelir Artışı (2024 1. Çeyrek itibarıyla son on iki ay): 11,95, şirketin en üst düzey performansında sağlam bir yükseliş yörüngesine işaret ediyor.

- Fiyat / Defter (1Ç 2024 itibarıyla son on iki ay): 2,65, bu da hisse senedinin net varlık değeri açısından makul bir şekilde değerlenmiş olabileceğini gösteriyor.

InvestingPro İpuçları:

- Analistlerin önümüzdeki dönem için kazançlarını yukarı yönlü revize ederek iyimserlik göstermesi, PAR’ın gelecekteki performansına duyulan güvenin bir işareti olabilir.

- Bu yıl kar amacı gütmeme beklentisine rağmen, şirketin likit varlıkları kısa vadeli yükümlülüklerini aşıyor ve bu da acil finansal ihtiyaçları karşılamak için güçlü bir likidite pozisyonuna işaret ediyor.

Bu bilgiler ve PAR Technology için mevcut 17 InvestingPro İpucu, yatırımcıların şirketin uzun vadeli başarı potansiyelini ölçmesine yardımcı olabilir. Daha derin bir analizle ilgilenenler, InvestingPro’da InvestingPro aboneliğinde %20’ye varan indirim elde etmek için INVTROZEL1A kupon kodunu kullanmayı düşünebilirler. Bu kapsamlı araç, yatırım kararlarınızı bilgilendirmek için değerli ölçümler ve içgörüler sunar.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Kazanç çağrısı: indie yarı iletken ilk çeyrekte yıldan yıla %29 büyüme kaydetti

Otomotiv yarı iletkenleri konusunda uzmanlaşmış bir teknoloji şirketi olan Indie Semiconductor (ticker: INDI), 2024 yılının ilk çeyreğinde bir önceki yılın aynı dönemine göre %29’luk bir gelir artışı kaydederek 52,4 milyon $’a ulaştığını bildirdi. Büyümeye rağmen, rakamlar %50,3’lük brüt kar marjı ve 17,2 milyon dolarlık işletme zararıyla şirketin kendi beklentilerinin altında kaldı. İleriye dönük olarak indie, yılın ikinci yarısında yüksek bir büyüme yörüngesine geri dönmeyi öngörüyor ve dördüncü çeyrekte FAVÖK karlılığına ulaşmayı hedefliyor.

Önemli Çıkarımlar

- indie Semiconductor ilk çeyrekte 52,4 milyon dolar gelir elde ederek bir önceki yılın aynı dönemine göre %29’luk bir artış kaydetti.

- Birinci çeyrek brüt kar marjı %50,3 olarak gerçekleşirken, brüt kar 26,4 milyon dolar oldu.

- Çeyrek faaliyet zararı 17,2 milyon dolar olurken, net zarar 17,7 milyon dolar olarak gerçekleşti.

- Birinci çeyrek için hisse başına kazanç 0,10 $ zarar olarak raporlandı.

- İkinci çeyrek gelirinin sabit kalması veya %5’e kadar artması, brüt marjın ise %51-52’ye yükselmesi bekleniyor.

- indie, 2024’ün ikinci yarısında yüksek büyüme elde etmeyi ve 4. çeyrekte FAVÖK karlılığına ulaşmayı planlıyor.

Şirket Görünümü

- indie Semiconductor, 2025 yılında büyüme yörüngesini sürdürmeyi hedefliyor.

- Şirket, ADAS, kullanıcı deneyimi ve elektrifikasyon uygulamalarında tasarım kazanımları elde etmeye ve inovasyonu teşvik etmeye odaklanıyor.

Ayıda Öne Çıkanlar

- Birinci çeyrek gelirleri şirketin önceki beklentilerinin altında kaldı.

- İkinci çeyrek için hisse başına net zararın 0,09 dolar olması bekleniyor.

- indie, talepte bir bozulma olduğunu kabul ediyor ve bunu şirkete özgü sorunlardan ziyade makroekonomik faktörlere bağlıyor.

Yükselişte Öne Çıkanlar

- indie zorlu piyasa koşullarına rağmen pazar payı veya müşteri kaybetmemiştir.

- Şirketin birikmiş işlerinin önümüzdeki çeyrekler için yolunda gittiği görülüyor.

- Önemli tasarım kazanımlarının önemli miktarda yıllık gelir getirmesi bekleniyor.

Kaçırılanlar

- Şirketin brüt kar marjı, elverişsiz ürün karması nedeniyle beklentilerin biraz altında kaldı.

- indie zorlu piyasa koşullarının performansı üzerindeki etkisini hafife aldı.

Soru ve Cevaplarda Öne Çıkanlar

- indie Semiconductor gelecekteki görünümüne ve donanım ve algoritmalarında farklılaşma arayışına güveniyor.

- indie’nin tekliflerine yüksek ilgi var ve şirket sınırlı kaynaklar nedeniyle ortaklıklarında seçici olacak.

- Şirket, rehberliklerine ek yastık ile pazara aşırı öngörülebilirlik sağlamayı amaçlamaktadır.

indie Semiconductor mevcut ekonomik zorlukları aşarken, şirket stratejik hedeflerine bağlı kalmaya devam ediyor ve yakın gelecekte büyüme ve kârlılık potansiyeli konusunda iyimser.

InvestingPro İçgörüleri

Indie Semiconductor (ticker: INDI), 2023 yılının ilk çeyreği itibariyle son on iki ayda %101,42’lik etkileyici bir artışla kayda değer bir gelir büyümesi göstererek ticari faaliyetlerinde sağlam bir genişlemeye işaret etti. Bu büyüme, %112,35 oranında artan üç aylık rakam dikkate alındığında daha da dikkat çekicidir. Gelirdeki bu hızlı artışa rağmen, aynı dönem için -9,74’lük negatif F/K oranının da yansıttığı gibi, şirketin kârlılığı bir sorun olmaya devam ediyor.

Indie Semiconductor için InvestingPro İpuçları, analistlerin şirketin bu yıl kârlı olmasını beklemediklerini, bunun da bildirilen faaliyet zararı ve 2. çeyrekte hisse başına net zarar beklentisiyle uyumlu olduğunu vurguluyor. Bununla birlikte, şirketin likit varlıkları kısa vadeli yükümlülüklerini aşıyor ve devam eden operasyonlar ve ADAS ve elektrifikasyon uygulamaları gibi büyüme alanlarına yatırım için bir yastık sağlıyor.

Finansal sağlık açısından indie, birçok şirketin yüksek kaldıraçla mücadele ettiği mevcut ekonomik iklimde güçlü sayılabilecek orta düzeyde bir borçla faaliyet gösteriyor. Bu durum indie’ye piyasadaki dalgalanmaları yönetmek ve stratejik girişimlere yatırım yapmak için daha fazla esneklik sağlayabilir.

indie Semiconductor hakkında daha derin bir analiz yapmayı düşünen okuyucular için, şirketin finansalları ve piyasa performansı hakkında daha fazla bilgi sunabilecek ek InvestingPro İpuçları mevcuttur. Bu bilgilere ve daha fazlasına erişmek için https://www.investing.com/pro/INDI adresini ziyaret edin ve INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirim kazanın. Indie Semiconductor için yatırımcıların daha bilinçli kararlar almasına yardımcı olabilecek toplam 5 InvestingPro İpucu listelenmiştir.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Kazanç çağrısı: Western Midstream ilk çeyrek beklentilerini aştı, dağıtımı artırdı

Western Midstream Partners, LP (NYSE: WES), güçlü üretici faaliyetleri ve artan doğal gaz işleme kapasitesiyle desteklenen, beklentileri aşan ilk çeyrek 2024 kazançlarını bildirdi. Gaz işleme kapasitesinde %18’lik bir artışa katkıda bulunan Mentone Train III’ün tamamlanması ve Delaware Havzası’ndaki rekor doğal gaz ve üretilen su verimi, şirketin güçlü performansının temel itici güçleriydi.

WES ayrıca çekirdek olmayan tüm varlıkların satışını tamamladı ve son 12 aylık bazda yaklaşık 3,3x net kaldıraç oranı bildirdi. Yılsonuna kadar bu oranı 3x’in altına düşürmeyi hedefleyen şirket, temel dağıtımında %52’lik önemli bir artışla birim başına 0,875 $’a yükselttiğini açıkladı ve güçlü üretim artışı ve önemli miktarda serbest nakit akışını sürdürme taahhüdünü yineledi.

Önemli Çıkarımlar

- Western Midstream, güçlü üretici faaliyeti ve daha yüksek oranlarla başarılı bir ilk çeyrek geçirdiğini bildirdi.

- Mentone Train III’ün tamamlanmasıyla doğal gaz işleme kapasitesi %18 arttı.

- Delaware Havzası’nda rekor düzeyde doğal gaz ve üretilmiş su çıktısı elde edildi.

- Net kaldıraç oranı 3,3x seviyesinde olup, 2024 yılı sonuna kadar 3x’in altına düşürülmesi hedeflenmektedir.

- Şirket, baz dağıtımını %52 artırarak birim başına 0,875 $’a yükseltti.

- WES, 2024 yılında dağıtımlardan sonra serbest nakit akışının pozitif olmasını beklemektedir.

Şirket Görünümü

- WES, temel ürünler için yıldan yıla ortalama üretim artışı öngörüyor.

- Şirket, düzeltilmiş FAVÖK (2,2 milyar ila 2,4 milyar dolar) ve serbest nakit akışı (1,05 milyar ila 1,25 milyar dolar) tahmin aralıklarının üst sınırına doğru ilerlemeyi hedefliyor.

- Tüm yıl için baz dağıtım beklentisi birim başına en az 3,20 dolar olarak kaldı.

Ayıya Yönelik Önemli Noktalar

- Düzeltilmiş brüt kar marjının, düşük öz sermaye yatırım dağıtımları ve artan işletme ve bakım giderleri nedeniyle 2. çeyrekte yatay seyretmesi bekleniyor.

Yükselen Önemli Noktalar

- WES, varlık portföyünü optimize ederek çekirdek olmayan tüm varlıkların satışını tamamladı.

- Şirket, değeri düşük MLP modelini ve orta akım sektöründeki lider konumunu vurguladı.

- Kuzey Loving’de yaz ve sonbahar aylarında güçlü performans bekleniyor.

Kaçırılanlar

- Kazanç çağrısı özetinde herhangi bir spesifik eksiklikten bahsedilmemiştir.

Soru ve Cevaplarda Öne Çıkanlar

- Michael Ure, mevcut durumda dağıtım büyümesine odaklanmakla birlikte, piyasa kesintileri sırasında geri alımların potansiyel kullanımından bahsetti.

- Kaldıraç eşiğine ulaşmak ve arbitraj fırsatlarından yararlanmak için önemli miktarda borç geri alımı.

- Daha yüksek bir değer teklif edilmesi halinde çekirdek olmayan varlıkların elden çıkarılmasına açıklık.

- Faaliyet seviyelerinin istikrarlı kalması halinde gelecekteki sermaye harcamaları 0,5 milyar dolar civarında olabilir; hacim performansı, operasyonel verimlilik ve yeni fırsatlar nedeniyle bu aralığın üst sınırını aşma potansiyeli bulunmaktadır.

Özetle Western Midstream Partners, 2024 yılının ilk çeyreğinde gerçekleştirdiği stratejik hamlelerle sürekli büyüme ve finansal istikrar için güçlü bir temel oluşturarak olumlu bir mali yıl geçirmeye hazırlanıyor. Şirket, sağlıklı bir bilançoyu korumaya ve birim sahiplerini ödüllendirmeye net bir şekilde odaklanarak piyasa koşullarına uyum sağlama ve bunlardan yararlanma yeteneğini göstermiştir.

InvestingPro İçgörüleri

Western Midstream Partners, LP (NYSE: WES) 2024 yılının ilk çeyreğinde kayda değer bir performans gösterdi ve bu ivme birçok önemli finansal ölçüt ve piyasa göstergesine yansıdı. InvestingPro verileri, şirketin güçlü finansal sağlığını ve piyasa konumunu vurguluyor.

WES, 13,87 milyar dolarlık piyasa değeri ve 10,22’lik sağlam F/K oranıyla sektörde önemli bir oyuncu olarak öne çıkıyor. Q1 2024 itibarıyla son on iki ay için düzeltilmiş F/K oranı 11,99 ile biraz daha yüksektir ve zaman içinde istikrarlı bir değerlemeye işaret etmektedir.

InvestingPro İpuçları, WES’in hissedarlara önemli bir temettü ödediğini ortaya koyuyor ve bu da şirketin yakın zamanda temel dağıtımında %52’lik bir artış duyurusuyla uyumlu. Bu, şirketin yatırımcılarına değer kazandırma konusundaki kararlılığının ve temettü ödemelerini art arda 12 yıl boyunca sürdürme becerisinin bir kanıtıdır. Ayrıca, hisse senedi düşük fiyat oynaklığıyla işlem görmesiyle dikkat çekmektedir ve bu da piyasa dalgalanmalarının ortasında istikrarlı getiri arayan yatırımcılara hitap edebilir.

InvestingPro, daha derinlemesine analiz ve ek içgörüler arayan yatırımcılar için Western Midstream Partners, LP hakkında https://www.investing.com/pro/WES adresinden erişilebilecek 12 ipucu daha sunuyor. Yatırım deneyiminizi geliştirmek için INVTROZEL1A kupon kodunu kullanarak InvestingPro aboneliğinde %20’ye varan indirimden yararlanabilirsiniz. Bu teklif, yatırım kararlarınızı bilgilendirmenize yardımcı olabilecek değerli bağlam ve uzman perspektifleri sağlar.

Bu makale yapay zekanın desteğiyle oluşturulmuş, çevrilmiş ve bir editör tarafından incelenmiştir. Daha fazla bilgi için Şart ve Koşullar bölümümüze bakın.

Kazanç çağrısı: SelectQuote Medicare Advantage’da büyüme görüyor, görünümü yükseltiyor

SelectQuote, Inc. (SLQT), Senior Medicare Advantage işindeki ve sağlık hizmetlerindeki güçlü performansını vurgulayarak üçüncü çeyrek mali kazanç raporunu açıkladı. Şirket, Senior Medicare Advantage işinden elde ettiği 204 milyon dolarlık gelirle %30’luk bir FAVÖK marjı bildirdi ve sağlık hizmetleri üyeliğini 75.000’in üzerine çıkararak beklentileri aştı.