Demokratların Sun Belt’teki ivmesini artırmayı amaçlayan Minnesota Valisi Tim Walz ve Başkan Yardımcısı Kamala Harris, Çarşamba günü güneydoğu Georgia’nın kırsal bölgelerinde kampanya yürütecek ve ardından Perşembe günü Savannah’da bir miting düzenleyecekler.

Partinin Metro Atlanta motorunun dışındaki Demokratlar, eyaletteki Demokrat seçmenlerin çoğunluğunun yaşadığı başkente odaklanmanın, daha az nüfuslu bölgelerdeki destekçi gruplarını görmezden gelmekten uzun zamandır şikayetçi. Organizatörler, özellikle kırsal Güney Georgia ve eyaletin dağlık kuzey bölgelerindeki seçmenlerle etkileşime girme ihtiyacını vurguladılar – her ikisi de eyaletin yoğun muhafazakar bölgeleri ve Demokratların rekabetçi kalması için Siyah ve ılımlı beyaz seçmenlerden yüksek katılım gerektirecek.

Bazı kırsal Demokratlar, başkanlık seçimlerinden gelen ziyaretin, üst düzey parti liderlerinin çağrılarına kulak verdiğini gösterdiğini söylüyor.

Atlanta banliyölerinin kuzeyindeki Forsyth County’deki Demokrat Parti’nin eski başkanı Melissa Clink, “Kırsal alanlarda azı bile çok şey yapar,” dedi. “Özellikle, en üsttekilerle yüz yüze görüşebilirsek, bu sadece bağışçıların cüzdanlarını yerel oy kullanma operasyonlarını finanse etmek için açmalarına yardımcı olmakla kalmaz, aynı zamanda daha fazla insanı daha fazla iş yapmaya teşvik eder çünkü kendilerini görünür hissederler.”

Georgia otobüs turu, Bayan Harris ve Bay Walz’ın bu ay Pittsburgh dışındaki muhafazakar eğilimli bir ilçeye yaptıkları bir kampanya gezisine benziyor. Güney Georgia gibi, Batı Pensilvanya’daki Demokratlar da seçmenlerinin başkanlık kampanyaları tarafından akılsızca görmezden gelindiğini söyledi. Bayan Harris ve Bay Walz, turlarında bölgenin çeşitliliğini vurgulayarak, büyük bir Siyah nüfusa sahip eski bir çelik kasabası olan Aliquippa’daki sakinlerle etkileşime girdiler ve burada eski Pittsburgh Steelers yıldızı Jerome Bettis ile birlikte bir lise futbol takımıyla vakit geçirdiler. (Bay Walz, Georgia’da da iyi performans gösterebilecek eski bir lise futbol koçudur.)

Daha genel olarak, Demokratlar, 2006’da güney Minnesota’da büyük ölçüde kırsal ve daha muhafazakar bir Meclis bölgesini çeviren Bay Walz’ın, partilerine giderek daha fazla düşmanca yaklaşan kırsal ve beyaz işçi sınıfı seçmenler, özellikle erkekler nezdindeki kayıplarını durdurmaya yardımcı olabileceğini umuyor. Bay Trump’ın küstah saldırganlığıyla tezat oluşturan daha şefkatli bir erkeklik versiyonu sunmak için çalıştı.

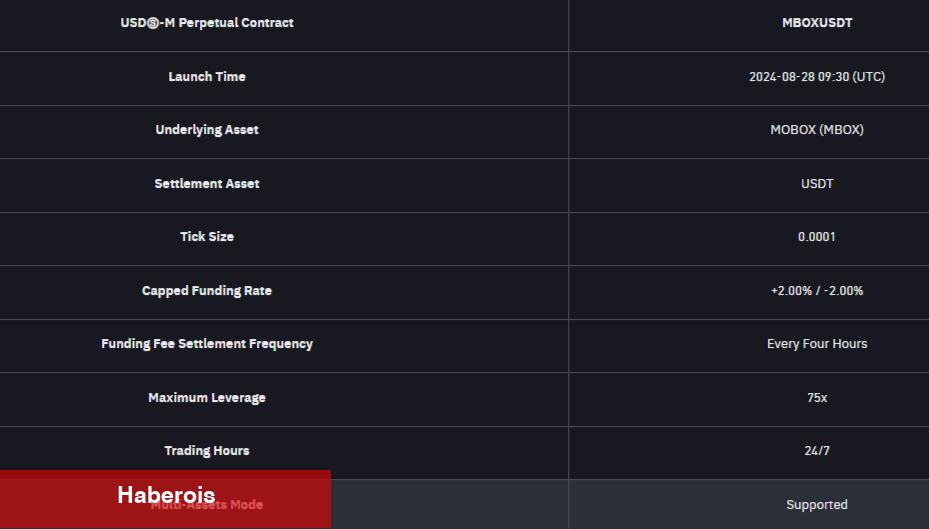

MBOX günlük fiyat grafiği. Kaynak: CoinMarketCap

MBOX günlük fiyat grafiği. Kaynak: CoinMarketCap